Сказать что наш мир сейчас нестабилен – это не сказать ничего. У любого средне- и долгосрочного инвестора мгновенно возникает вопрос куда бежать и где мои вещи.

Каким должен быть всепогодный инвестиционный портфель на переходе между циклами, когда мир – деглобализируется, скатывается в холодную войну 2.0 и структурно трансформируется? Задача выглядит безнадежной, но это как посмотреть.

Задача такого инвестиционного портфеля очевидна. Он должен:

- приносить стабильный доход, даже если за окном облака ядерных взрывов;

- обгонять инфляцию;

- минимизировать потери;

- пройти любые политические передряги.

Представим себе портфель, который выдержит не только инфляцию, но и дефляцию. Портфель, работающий и при экономическом росте и в рецессию, подходящий для хороших и плохих времен одновременно.

Короче говоря, представим себе, что мы положили деняки туда, где их нельзя потерять. Мечта, что и говорить!

Все это выглядит невыполнимой задачей, но именно так устроен Всепогодный портфель от Рэя Далио, он же All Weather Portfolio.

Кто такой Рэй Далио и зачем нам его слушать

Это основатель одного из крупнейших хедж-фондов планеты – Bridgewater Associates – в управлении которого около 150 миллиардов долларов.

Бриджуотер – один из основных фондов планеты работающих в теме “глобал макро“, а сам Рэй известен своими книгами и видео по экономическим циклам.

Его видосы очень популярны и не зря:

Самое забавное, что его все знают именно по этим видео и книгам, а вовсе не по работе фонда. Так что ведите личные блоги, это полезно, вас по ним и запомнят (к Денежке это тоже относится, ага).

История создания всепогодного портфеля

После основания Bridgewater в 1975 году Далио сразу занялся вопросом, как именно активы ведут себя в периоды экономических сюрпризов.

Цены ведь меняются не просто так:

Цены на активы определяются коллективным предположением участников рынка о будущем

А значит единственное, что может кардинально повлиять на цены – это нечто неожиданное (тот самый экономический сюрприз). Что угодно – война, крах, рецессия, политика, падение метеорита и так далее.

Используя такую идею за основу, Далио с коллегами и создали портфель, которому любые сюрпризы нипочем. Всепогодный фонд был создан в 1996 году и изначально использовался для семейного траста самого Далио. Т.е. вначале он идею обкатал на деньгах своей же семьи.

Затем фонд стал публичным и к 2011 году получил всеобщее признание.

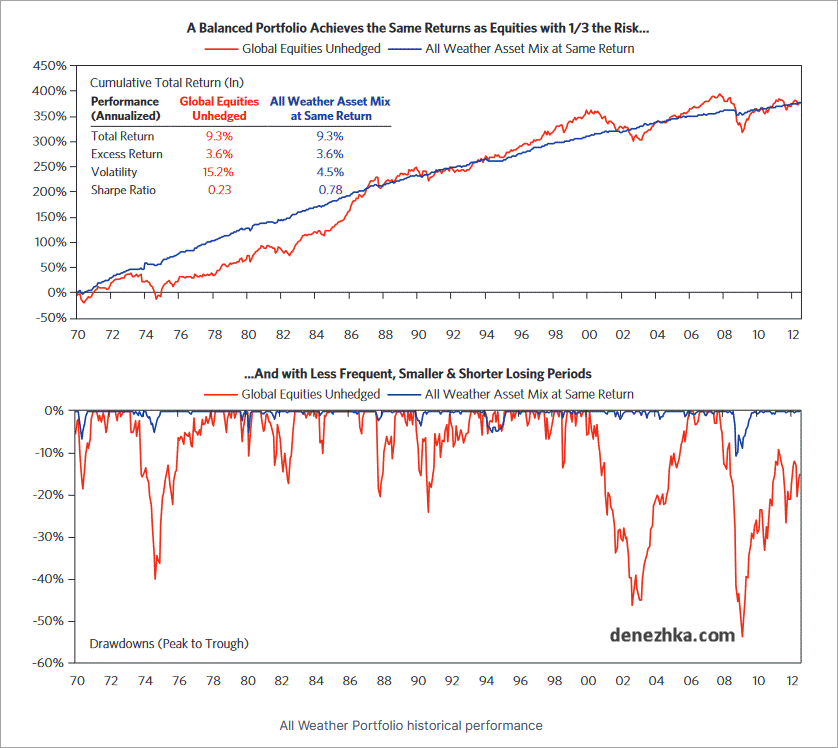

В августе 2011 года Боб Принс (Bob Prince), со-инвестиционный директор Bridgewater, написал научную работу с названием “Паритет рисков – это баланс” (Risk Parity Is About Balance), где принципы портфеля были подытожены и слегка переосмыслены.

Основной вывод с работы – такой сбалансированный портфель приносит такие же денежки, как и акции, вот только риск будет лишь 1/3, то есть треть от возможного.

Есть в той научной работе и результаты бектестов:

Полная же история создания всепогодного портфеля находится прямо на сайте Bridgewater в статье The All Weather Story.

Немножко нескучной теории в основе портфеля

Теперь немножко теории и пару раз будет страшное слово “корреляция”. В нашем случае это когда цена чего-то следует за ценой чего-то другого.

Грубо говоря, если выросли цены на яйца и одновременно на бекон – значит, яйца и бекон коррелируют. Видите, ничего сложного, экономика это просто (смех за кадром).

Для разработки такого, казалось бы, нереального портфеля, Далио использовал идеи Гарри Марковица – американского экономиста и основоположника современной портфельной теории.

Всю свою жизнь Марковиц делал одно – он изучал насколько риски, доходы, корреляция и диверсификация влияют на доходность инвестиционного портфеля.

С его точки зрения инвестиция – это грубо говоря число, в которое заложено волатильность акций и связанные с ними корреляции

Теперь немного подробнее. Представим, что цены на акции существенно коррелируют – то есть идут друг за другом гуськом, как утята. В таком случае риски каждой отдельно взятой акции можно суммировать. В итоге на портфель получится такой себе общий риск, который слабо будет зависеть от того, какие еще активы мы туда засунем.

Если же корреляция слабенькая или вовсе отрицательная (акции-утята разбежались в разные стороны), если на падение одной акции растет другая, то риски по отдельным акциям компенсируют друг друга. А значит, общий риск портфеля снижается при такой же доходности.

Вырастает при этом и коэффициент Шарпа (о нем в отдельной статье), который попросту показывает какое у акции соотношение прибыльности к риску.

Ну вот Марковиц лоб там морщил и придумал, что для снижения риска всего портфеля в него нужно включать акции с низкой или негативной корреляцией. Идея очень простая и как все гениальное – изящна.

Далио же взял эту идею и конкретно ее развил. Он решил ее использовать не только для акций, но и для вообще крупных групп активов.

Другими словами, нужно избавляться от корреляций в:

- целых индустриях (финансы, телеком, металлургия и т.д.);

- классах активов (акции, облигации);

- размерах компаний (маленькие, средненькие и крупненькие);

- активах стран.

Вроде бы ничего особенного и сейчас все так делают, но дело в том, что Далио стало это делать одним из первых еще в начале 70х годов, используя передовые на тот момент компьютеры размером с комнату.

С их помощью он проанализировал уйму биржевых данных и смоделировал рынок по самым разным активам и группам.

А нам чем ценен этот исторический экскурс?

Тем, что всепогодный портфель Далио появился не вчера и мы теперь можем изучить, работает ли он и как именно.

В принципе, конечно, можно и без всяких мудрых портфолио обойтись. Просто обдолбался веществами и сидишь довольный, пока не прилетит:

Но, если без шуток, в этом огромная разница между стратегией, которую высосали из пальца и той, которая прошла через огонь и воду и даже трубы.

4 всепогодных фактора

Чтобы долго мозг не сушить, есть всего 4 фактора, которые заложены во всепогодный портфель:

- рост экономики;

- падение экономики;

- рост инфляции;

- падение инфляции.

Затем просто изучается, как эти факторы влияют на конкретные группы активов, какие из них и как именно реагируют. Именно так определяется слабая или негативная корреляция, причем на периоде в 100 лет и более.

Также Далио предположил, что портфель надо балансировать не по группам активов, а по их рискам. В таком случае риски в слабо или негативно коррелирующих группах будут более-менее компенсировать друг друга, ну а коэффициент Шарпа будет вообще максимальным.

Задача всепогодного портфеля проста

В таком случае такой портфель на любую погоду должен:

- учитывать 4 основных фактора перечисленных выше;

- состоять из групп активов, которые имеют низкую или негативную корреляцию с указанными факторами;

- балансировать риски по группам активов.

Ну и всех дел, изи пизи.

А можно совсем просто, для самых маленьких?

Можно! Рэй Далио придумал способ, как инвестировать свои бабки в рынок и не париться из-за того, кто кого там за окном мучает.

Для этого все активы сортируются таким образом, чтобы они негативно не влияли друг на друга, а напротив – помогали.

Запихиваешь активы в такой портфель и спишь спокойно (ну почти). Теперь же мы изучим, что ж в этот портфель входит.

Состав всепогодного портфеля

В портфель Рэя Далио по его же словам (о чем он рассказал в книге Тони Роббинса “Деньги. Мастер игры”) выглядит следующим образом:

- 55% гособлигации США;

- 30% акции США;

- 15% физические активы (золото, нефть, металлы).

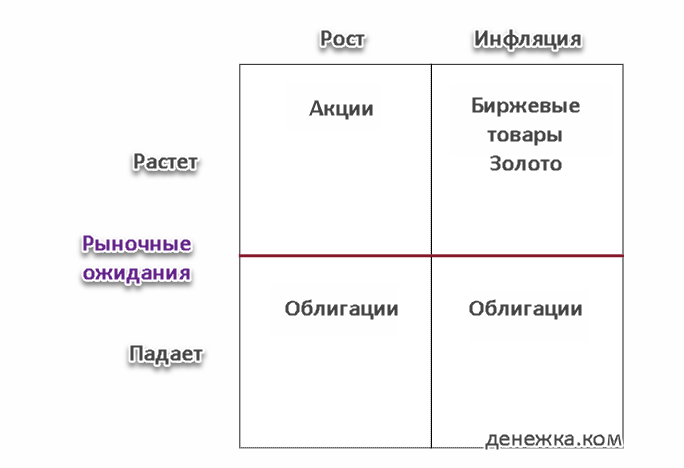

Теперь вспомним четыре фактора выше и сделаем из них такую вот картинку:

Теперь становится понятным, почему у нас тут так много облигаций, да и акций больше, нежели физических активов. Просто все четыре экономических условия не повторяются с одинаковой частотой. Скажем, период роста будет куда чаще, нежели период высокой инфляции. Вот наш портфель это и отражает.

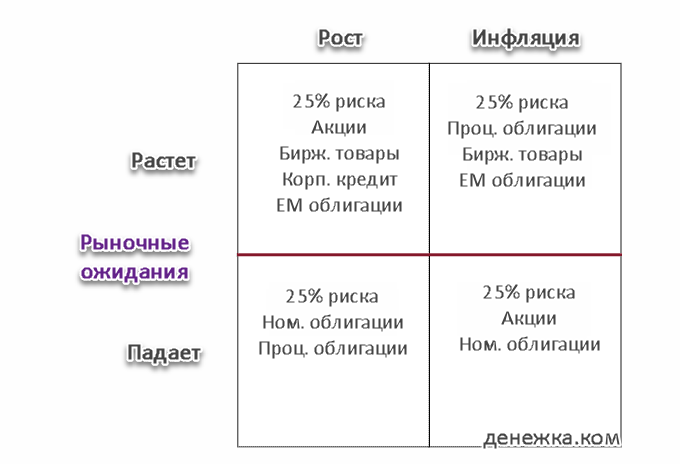

Это, безусловно, упрощенное понимание, как всепогодный портфель работает, но оно дает хорошее понимание самой сути. На сайте Bridgewater также есть более комплексная матрица, это уже для умных:

Давайте расшифруем непонятное:

- Корп. кредит – корпоративный кредит, т.е. корпоративные облигации и другие долговые инструменты.

- EM (Emerging Markets) облигации – облигации развивающихся рынков/стран.

- Проц. облигации (Interest-Linked Bonds) – это процентные облигации, доходность которых привязана к процентным ставкам.

- Ном. облигации (Nominal Bonds) – номинальные облигации, это их самый простой вариант. Такие облигации платят фиксированный процент за определенный промежуток времени, а основная сумма выплачивается в дату погашения.

Ладно, но почему так много облигаций?

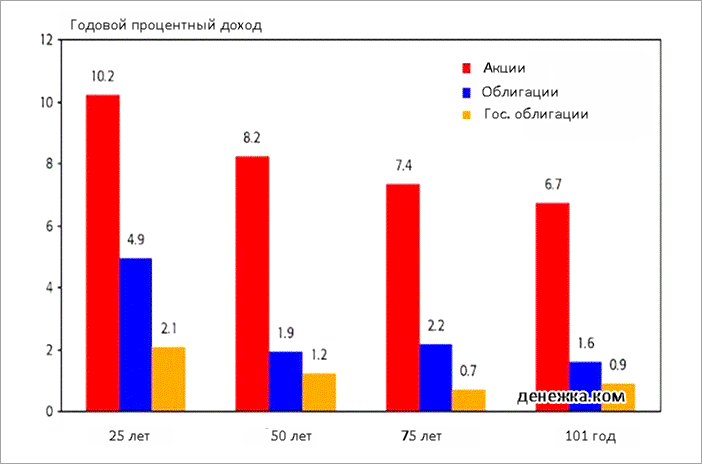

Все равно сомнительно, правда, особенно если знать статистику. Вот скажем отличный график из знаменитой книги “Триумф оптимистов”:

Как видим, акции всегда дают жару на любом временном промежутке. Так может в них и инвестировать, зачем нам что-то еще?

Вспоминаем, для чего всепогодный портфель вообще сделан. Задача была не выжать максимальную доходность, а создать портфель, с которым можно спать по ночам. Чтобы просадки были меньше, а доходность была достаточно хорошей и зависела от риска.

Также стоит учитывать, что бектест такого портфолио на первом графике проводился со Второй мировой войны, поэтому такой перекос в гособлигации вполне понятен.

А биржевые товары это чего такое?

Это такие физические товары как золото, металл, зерновые, нефть и так далее. Они все физические и мы их используем каждый божий день.

Без этих товаров начнется полная жипа, как мы уже поняли после ковида или вот как резко цены на все продукты выросли из-за русско-украинской войны. Именно на биржевых товарах держится мир и его качество жизни.

Зачем мы их добавили? Ну, просто есть забавный факт:

Биржевые товары обычно растут в цене, когда акции и облигации падают

Когда цены на биржевые товары растут, начинается инфляция, из-за чего акции и облигации проседают. Поэтому для балансировки такого риска нам товары и нужны.

Вот 2022 год был отличным примером: акции и облигации пошли камнем вниз, в то время как все биржевые товары очень сильно выросли. В результате фонды, которые работают по тренду, в 2022 году сделали просто кучу денежек.

Как сделать всепогодный портфель самому?

Да, это легко сказать, что вот купи гособлигации или золото, а как это сделать, так сказать, физически? Собственно говоря, Рэй Далио никогда к обычным розничным инвесторам и не обращался, его советы были для всяких фондовых умников

Но это вовсе не мешает нам сделать такой портфель самому. Все, что для этого понадобится, это несколько ETF, тикеры которых можно найти у вашего брокера.

Например, вот как выглядит всепогодный портфель с помощью 5 разных биржевых ETF:

- 40% TLT (долгосрочные гособлигации)

- 30% SPY (это просто акции США из индекса S&P 500)

- 15% IEI (среднесрочные облигации США)

- 7.5% GLD (ну а это золото)

- 7.5% DBC (индекс биржевых товаров)

Все, что в данном случае требуется, это вбить тикер в терминале своего брокера. Скажем, нам нужны биржевые товары? Это тикер DBC, не благодарите:

Надо ли выбирать прям эти фонды? Нет, это не обязательно и дается просто для примера. Рынок очень большой и всегда можно подобрать что-то свое. Скажем, вместо S&P 500 всегда можно выбрать глобальный фонд акций или фонд в котором больше акций США, нежели 500 штук. Главное чтобы акций было 30%, с остальным можно поиграться.

Аналогично облигации. Не обязательно ведь выбирать американские, можно и глобальные подобрать, однако, штатовские просто безопаснее (и то предположительно).

Прелесть этого метода с ETF в том, что его можно использовать вообще у любого брокера, даже через CFD или как вам нравится. Особенно упоротые могут вообще акции подбирать вручную, но, поверьте, не стоит. Лучше выбирать в виде фонда/индекса.

Также такое портфолио можно регулярно ребалансировать, но имеет это смысл делать не чаще чем раз в год.

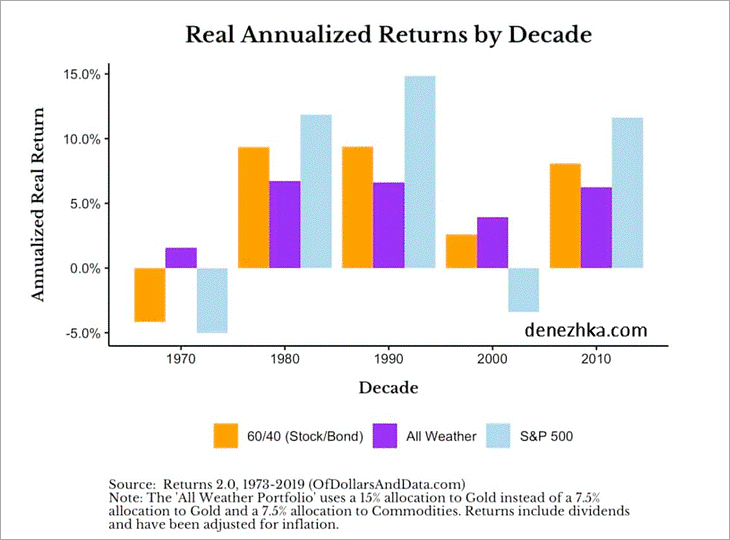

Результаты всепогодного портфолио

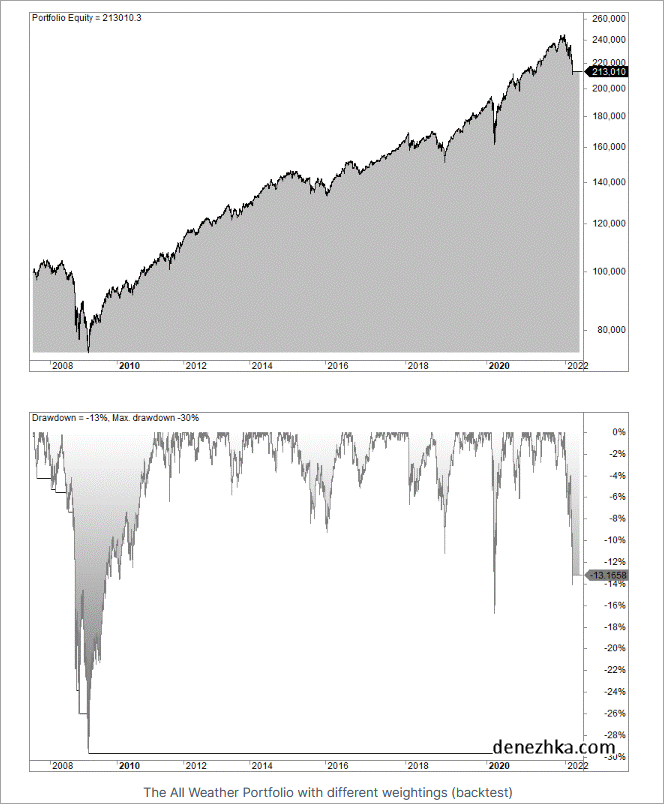

Чтобы оценить результаты такого портфолио, понадобятся бектесты. То есть, мы берем данные за много лет (скажем, с 1970) и смотрим, что получилось:

Тут надо учесть, что на примере выше в золото было вложено 15% вместо 7.5% классического варианта и 7.5% в биржевые товары (это как раз пример ребалансировки).

О чем нам говорят эти результаты? Элементарно, Ватсон: в 1970е и 2000е акции работали плохо, а вот всепогодное портфолио сделало отличную прибыль. И наоборот, когда в 80е, 90е и 2010е рынок рос, то всепогодное дало результаты хуже, чем акции – это результат того, что у нас в портфеле куча облигаций.

Итого портфель отработал, как и должен был. Он спас в кризис (и даже сделал деньги), но отставал в бычий рынок, тем не менее, все равно принося прибыль.

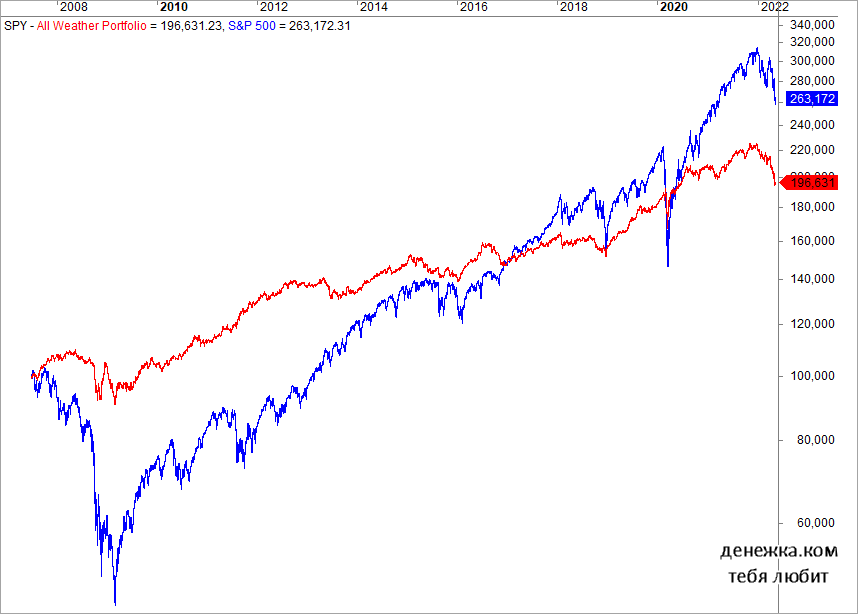

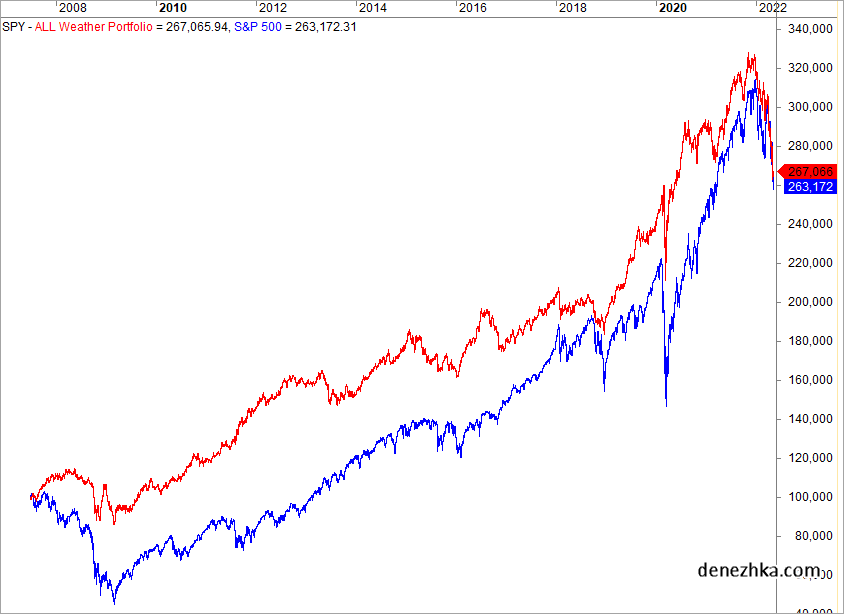

Теперь давайте совместим обе кривые, всепогодного портфолио и S&P 500:

Здесь мы суть портфолио видим наглядно. Он без проблем поможет сгладить катастрофические периоды в рынке, но в долгосроке будет от рынка отставать, что есть разумный компромисс с точки зрения доходности и рисков.

Другими словами, мы гарантированно сбережем капитал в кризисные времена, но за это заплатим отставанием на долгосроке. Что, безусловно, можно скомпенсировать другими инструментами. Портфель работает так, как и должен, помогая нам сохранить денежки в темные часы.

Если на дворе кризис

Теперь давайте конкретно возьмем несколько примеров, когда на улице происходит всяческий ужас, хоть из дома не выходи.

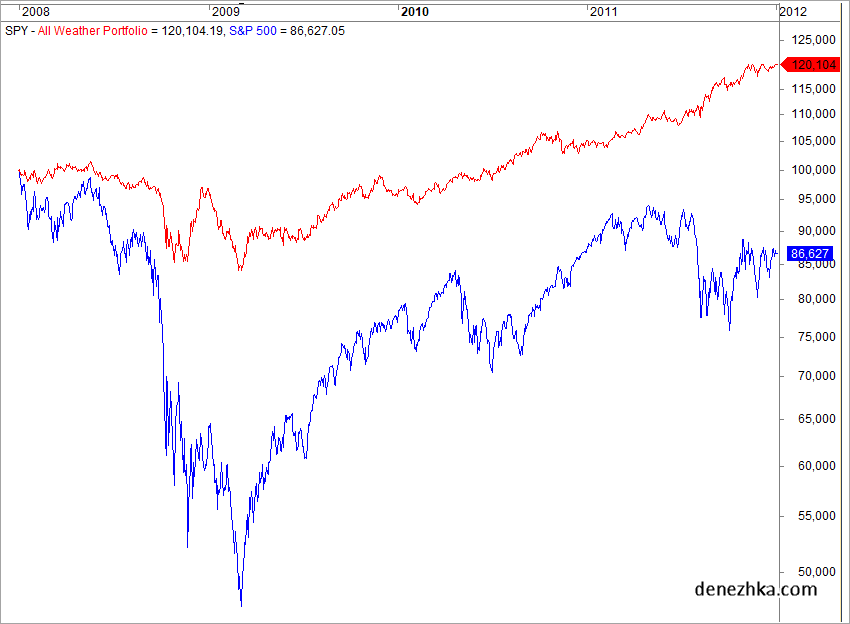

Для начала посмотрим на результаты портфолио в кризис 2008-2009 года:

Красная линия это у нас всепогодный портфель, а синяя это S&P 500. Победитель очевиден, портфолио просело на порядок меньше (это мягко говоря), а акции его догнали АЖ в 2016 году.

Если какой-то бедолага держал в январе 2008 года только акции, эта распродажа просто уничтожила бы его морально.

Почему акциям понадобилось столько времени чтобы восстановиться? А это простая математика, о которой особенно часто забывают начинающие. Если цена просела на 50%, то понадобится 100% рост, чтобы она восстановилась. А вот если просадки – маленькие, тогда после распродажи накопительный эффект работает строго в нашу пользу.

Как насчет ковида?

Ну тут картинка иная нежели в 2008 году, потому что ЦБ быстро пришли миру на помощь и напечатали просто уйму денег. Поэтому акции, проиграв портфолио, догнали его за один годик.

А что если с плечом?

Если это портфолио дает такие низкие просадки, то нам ум сразу приходит гениальная идея. А что если тогда использовать плечо? Ну чтоб денежек портфолио дало еще больше.

Ну давайте проверим. Мы в данном случае возьмем для акций мега-скромное плечо в 1.5х и смотрим что получилось:

В данном случае максимальная просадка на пике кризиса выросла на 25%. Неприятно, но не смертельно. А вот на 15-летнем периоде портфолио уверенно обгоняло S&P 500 лишь чтобы встретится с ним в самом конце периода.

То есть, результаты за 15 лет такие же, а просадки на порядок меньше. Идеально.

А если ребалансировать?

Да, давайте напоследок еще поиграемся. Пусть акций будет например 50%, а облигаций будет существенно меньше:

- 25% TLT

- 50% SPY

- 10% IEI

- 7.5% GLD

- 7.5% DBC

Результаты порадуют не сильно:

Вроде оно и неплохо, но максимальная просадка выросла до 29% – это уже многовато и смысла особого не имеет. Большая доля облигаций находится в портфолио не просто так.

Всепогодное портфолио – какая погодка?

Ладно, что ж, давайте подытожим, что у нас получилось.

Портфолио от Рея Далио помогает не сойти с ума в сложные экономические времена и сберечь свои денежки. Оно поможет при инфляции, дефляции и стагфляции.

Абсолютно универсальная вещь, состоящая из акций, облигаций и биржевых товаров.

Тесты в кризис 2008 и ковид показывают, что такое портфолио отрабатывает прекрасно – как и задумано. Но поскольку это защитная стратегия, она проиграет рынку в бычий период, само собой.

Итого, всепопогодное портфолио создано из соображений защиты и минимизации рисков, а не для агрессивного роста. В сильных рынках такое портфолио будет проигрывать, в ужасных – наоборот, впечатляюще круто сохранит ваши денежки.

Сможет ли такое портфолио выдержать, скажем, в 2020е, когда все воюют друг с другом, а на пороге то ли Третья мировая (а может она уже гибридно и идет), то ли холодная война 2.0, то ли вторая Тридцатилетняя война?

Никто не мешает запилить такое портфолио уже сейчас и выяснить, что получится.

Удачки! Потом поделитесь, что вышло, Денежка будет рада.