Руководство пользователя по реструктуризации глобальной торговой системы

Stephen Miran. A User’s Guide to Restructuring the Global Trading System

Ноябрь 2024

Перевод: Денежка, 2025

Примечание от Денежки

В этой работе Стивена Мирана в деталях рассматривается стратегия, нынче используемая администрацией Трампа. То, что кажется неожиданным и шокирующим в его действиях, на самом деле было проработано заранее и теперь воплощается последовательно в жизнь.

Архиважный отчет для понимания будущего доллара и мировой финансовой системы, а равно как стратегии нынешнего руководства США.

Руководство никогда не переводилось на русский язык. Ссылка на оригинал приводится в конце.

Резюме

Стремление реформировать глобальную торговую систему и поставить американскую промышленность в более справедливые условия по отношению к остальному миру было последовательной темой для президента Трампа на протяжении десятилетий. Возможно, мы стоим на пороге смены поколений в международных торговых и финансовых системах.

Корень экономических дисбалансов кроется в постоянной переоцененности доллара, которая препятствует сбалансированию международной торговли, и эта переоцененность обусловлена неэластичным спросом на резервные активы. По мере роста мирового ВВП Соединенным Штатам становится все труднее финансировать предоставление резервных активов и оборонного зонтика, поскольку основное бремя издержек несут производственный и торговый секторы.

В данном эссе я пытаюсь каталогизировать некоторые из доступных инструментов для переформатирования этих систем, компромиссы, сопровождающие использование этих инструментов, и варианты политики для минимизации побочных эффектов. Это не пропаганда определенной политики, а попытка понять последствия для финансовых рынков потенциальных значительных изменений в торговой или финансовой политике.

Тарифы обеспечивают доход, и если они компенсируются валютными корректировками, то представляют минимальные инфляционные или иные неблагоприятные побочные эффекты, что соответствует опыту 2018-2019 годов. Хотя валютное нивелирование может препятствовать корректировке торговых потоков, оно предполагает, что тарифы в конечном итоге финансируются страной, на которую они наложены. Страной, чья реальная покупательная способность и богатство снижаются, и что полученные доходы улучшают распределение бремени по предоставлению резервных активов.

Тарифы, вероятно, будут вводиться таким образом, чтобы быть тесно связанными с соображениями национальной безопасности, и я обсуждаю различные возможные схемы их реализации. Я также обсуждаю оптимальные ставки тарифов в контексте остальной налоговой системы США.

Валютная политика, направленная на коррекцию недооцененности валют других стран, несет совершенно иной набор компромиссов и потенциальных последствий. Исторически Соединенные Штаты придерживались многосторонних подходов к валютным корректировкам.

Хотя многие аналитики считают, что нет инструментов для одностороннего решения проблемы неправильной оценки валют, это не так. Я описываю некоторые потенциальные пути как для многосторонних, так и для односторонних стратегий валютной корректировки, а также способы смягчения нежелательных побочных эффектов.

Наконец, я обсуждаю различные последствия этих политических инструментов для финансовых рынков и возможную последовательность их применения.

Стивен Миран, старший стратег Hudson Bay

Стивен Миран ранее работал старшим стратегом в Hudson Bay Capital. В настоящее время он занимает пост председателя Совета экономических консультантов.

Также доктор Миран занимал должность старшего советника по экономической политике в Министерстве финансов США, где помогал в разработке фискальной политики во время рецессии, вызванной пандемией.

До работы в Минфине доктор Миран десять лет работал инвестиционным профессионалом. Она является научным сотрудником по экономике в Манхэттенском институте политических исследований, получил степень доктора философии по экономике в Гарвардском университете и степень бакалавра искусств в Бостонском университете.

Пожалуйста, направляйте запросы по адресу [email protected]

Глава 1: Введение

Мнение американцев о том, насколько хорошо международные торговые и финансовые системы служат их интересам, существенно ухудшилось за последнее десятилетие. Среди избирателей, если не среди экономистов, консенсус, лежащий в основе международной торговой системы, ослаб, и обе основные партии проводят политику, направленную на укрепление позиций Америки в ней.

Учитывая переизбрание президента Трампа с сильным демократическим мандатом, разумно ожидать, что администрация Трампа предпримет существенную перестройку международных торговых и финансовых систем. В этом эссе рассматриваются некоторые инструменты, доступные для этого. В отличие от большей части дискурса на Уолл-стрит и в академических кругах, существуют мощные инструменты, которые могут быть использованы администрацией для влияния на условия торговли, курсы валют и структуру международных экономических отношений.

Во время своей кампании президент Трамп предложил повысить тарифы до 60% на Китай и до 10% или выше на остальной мир, а также переплел национальную безопасность с международной торговлей. Многие утверждают, что тарифы являются крайне инфляционными и могут вызвать значительную экономическую и рыночную волатильность, но это не обязательно так.

Действительно, тарифы 2018-2019 годов, представлявшие собой существенное увеличение эффективных ставок, прошли практически без заметных макроэкономических последствий. Доллар вырос почти на ту же величину, что и эффективная ставка тарифа, сведя на нет большую часть макроэкономического воздействия, но принеся значительные доходы.

Поскольку покупательная способность китайских потребителей снизилась из-за ослабления их валюты, Китай фактически оплатил доходы от тарифов. Учитывая недавнюю крупную эскалацию тарифных ставок, этот опыт должен лечь в основу анализа будущих торговых конфликтов.

Президент Трамп также обсуждал принятие существенных изменений в политике в отношении доллара. Масштабные тарифы и отход от политики сильного доллара могут иметь одни из самых широких последствий среди всех политик за последние десятилетия, коренным образом переформатировав глобальные торговые и финансовые системы.

Существует путь, по которому эти политики могут быть реализованы без существенных негативных последствий, но он узок и потребует валютного нивелирования для тарифов и либо постепенности, либо координации с союзниками или Федеральной резервной системой в отношении доллара. Потенциал нежелательной экономической и рыночной волатильности значителен, но есть шаги, которые администрация может предпринять для ее минимизации.

С точки зрения торговли, доллар постоянно переоценен, во многом потому, что долларовые активы функционируют как мировая резервная валюта. Эта переоцененность тяжело сказывается на американском производственном секторе, в то время как выгоду получают финансиализированные секторы экономики таким образом, что это приносит пользу богатым американцам.

И все же президент Трамп высоко оценил резервный статус доллара и пригрозил наказать страны, которые перестанут использовать доллар в резервных целях. Я ожидаю, что эти противоречия будут разрешены с помощью набора политик, направленных на увеличение распределения бремени между торговыми партнерами и партнерами по безопасности.

Вместо попыток прекратить использование доллара в качестве глобальной резервной валюты, администрация Трампа может попытаться найти способы вернуть часть выгод, которые другие страны получают от нашего предоставления резервов.

Перераспределение совокупного спроса из других стран в Америку, увеличение доходов Казначейства США или их комбинация могут помочь Америке нести растущие издержки предоставления резервных активов для растущей мировой экономики. Администрация Трампа, вероятно, будет все теснее связывать торговую политику с политикой безопасности, рассматривая предоставление резервных активов и оборонного зонтика как связанные вещи и подходя к распределению бремени за них совместно.

Оставшаяся часть этого эссе структурирована следующим образом: во-первых, я рассматриваю основные экономические причины наших экономических дисбалансов. Во-вторых, я исследую подходы к устранению этих претензий, основанные на тарифах. В-третьих, я рассматриваю подходы, основанные на валютной политике, как многосторонние, так и односторонние. Наконец, я обсуждаю рыночные последствия.

Данное эссе не является пропагандой политики. Я пытаюсь диагностировать экономическое неравновесие в условиях торговли, лежащее в основе критики текущей системы со стороны националистов, описать каталог инструментов, которые могут быть использованы для его устранения, и проанализировать относительные преимущества или недостатки этих инструментов и их потенциальные последствия.

Мой анализ отражает только мои собственные взгляды, а не взгляды кого-либо из команды президента Трампа или Hudson Bay Capital. Цель анализа — понять диапазон возможных политик, которые могут быть реализованы, чтобы наша команда и клиенты могли оценить возможные последствия для экономики и финансовых рынков.

Глава 2: Теоретические основы

Корни экономического недовольства лежат в долларе

Мир Триффина

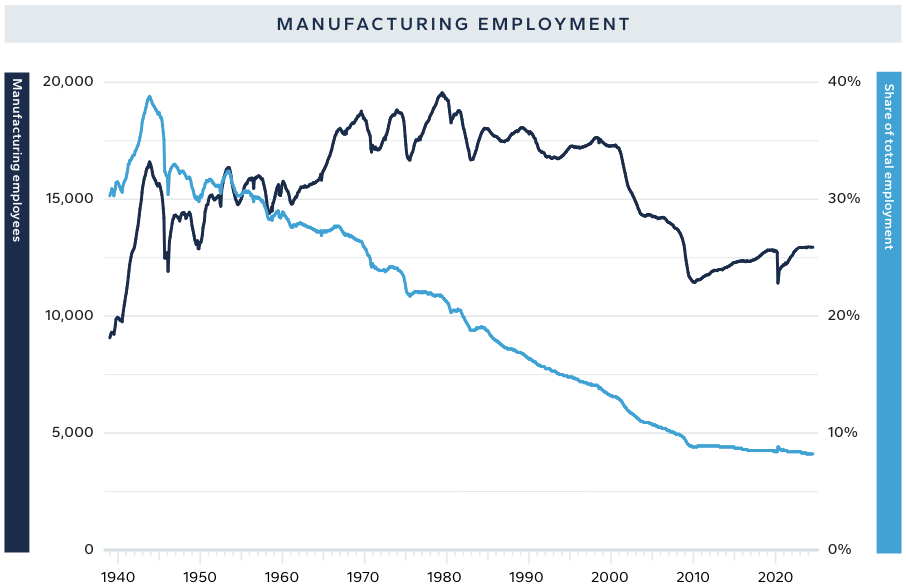

Глубокое недовольство существующим экономическим порядком коренится в постоянной переоцененности доллара и асимметричных условиях торговли. Такая переоцененность делает экспорт США менее конкурентоспособным, импорт США — более дешевым и ставит в невыгодное положение американское производство. Занятость в обрабатывающей промышленности снижается по мере закрытия фабрик.

Эти местные экономики приходят в упадок, многие рабочие семьи не могут себя обеспечить и становятся зависимыми от государственных пособий или опиоидов, либо переезжают в более процветающие места. Инфраструктура приходит в негодность, поскольку правительства больше не обслуживают ее, а жилье и фабрики остаются заброшенными. Сообщества приходят в “упадок”.

Согласно Autor, Dorn and Hanson (2016), от 600 000 до одного миллиона рабочих мест в обрабатывающей промышленности США исчезли в период с 2000 по 2011 год из-за “китайского шока” — увеличения торговли с Китаем. С учетом более широких категорий, количество рабочих мест, вытесненных торговлей за это десятилетие, приблизилось к 2 миллионам. Даже 2 миллиона потерянных рабочих мест за десятилетие составляют всего 200 000 в год, что является лишь долей от текучести кадров, происходящей ежегодно из-за технологий, роста и падения фирм и секторов, а также экономического цикла.

Но эта логика была ошибочной в двух аспектах: во-первых, оценки потерь рабочих мест из-за торговли со временем увеличивались по мере появления новых исследований, например, Autor, Dorn and Hanson (2021); “китайский шок” оказался намного масштабнее, чем первоначально предполагалось. Действительно, было потеряно также множество рабочих мест вне обрабатывающей промышленности, которые зависели от местных производственных экономик. Во-вторых, многие потери рабочих мест были сконцентрированы в штатах и конкретных городах, где альтернативная занятость была недоступна. Для этих сообществ потери были серьезными.

Проблема усугубляется отменой “конца истории” и возвращением угроз национальной безопасности. При отсутствии крупных геополитических соперников лидеры США считали, что могут минимизировать значение сокращения промышленной базы. Но с Китаем и Россией как не только торговыми, но и угрозами безопасности, наличие надежного и хорошо диверсифицированного производственного сектора вновь стало необходимостью. Если у вас нет цепочек поставок для производства оружия и оборонных систем, у вас нет национальной безопасности. Как утверждал президент Трамп, “если у вас нет стали, у вас нет страны”.1

Хотя многие экономисты не учитывают такие внешние эффекты в своем анализе и поэтому с радостью полагаются на торговых партнеров и союзников в отношении таких цепочек поставок, лагерь Трампа не разделяет этого доверия. Многие союзники и партнеры Америки имеют значительно большие торговые и инвестиционные потоки с Китаем, чем с Америкой; можем ли мы быть так уверены, что сможем доверять им, если случится худшее?

Эти проблемы усугубляются агрессивным китайским шпионажем. Согласно сообщениям в Wall Street Journal,2 только в сентябре “Федеральное бюро расследований заявило, что связанная с китайским государством фирма взломала 260 000 подключенных к интернету устройств, включая камеры и маршрутизаторы, в США, Великобритании, Франции, Румынии и других странах [и] расследование Конгресса показало, что китайские грузовые краны, используемые в морских портах США, имели встроенную технологию, которая могла позволить Пекину тайно контролировать их”. Уязвимость чувствительного импорта из Китая для безопасности, шпионажа и саботажа продолжает расти.

В этом изложении постоянная переоцененность доллара является ключевым механизмом торговых дисбалансов, удерживая импорт из-за рубежа упрямо дешевым, несмотря на расширяющиеся торговые дефициты. Так как же возможно, что валютные рынки, которые являются крупнейшими рынками в мире по объему торгов, не приходят в равновесие?

Ответ кроется в том, что существует (по крайней мере) две концепции равновесия для валют. Одна коренится в моделях международной торговли. В торговых моделях валюты корректируются в долгосрочной перспективе для сбалансирования международной торговли.

Если страна поддерживает профицит торгового баланса в течение длительного периода, она получает иностранную валюту за свои товары, которую затем продает за свою национальную валюту, толкая свою национальную валюту вверх. Этот процесс происходит до тех пор, пока ее валюта не станет достаточно сильной, чтобы ее экспорт сократился, а импорт увеличился, сбалансировав торговлю.

Другая концепция равновесия — финансовая и исходит из выбора вкладчиками инвестиционных альтернатив между различными странами. В этой концепции равновесия валюты корректируются так, чтобы инвесторы были безразличны между хранением активов, номинированных в разных валютах, на основе оценки риска ex ante.

Однако последняя категория моделей усложняется, когда валюта страны является резервным активом, как в случае Америки. Поскольку Америка предоставляет резервные активы миру, существует спрос на доллары США (USD) и казначейские ценные бумаги США (UST), который не коренится в балансировании торговли или оптимизации доходности с поправкой на риск. Эти резервные функции служат для облегчения международной торговли и предоставляют средство для крупных сберегательных пулов, часто удерживаемых по политическим причинам (например, управление резервами или валютой, суверенные фонды благосостояния), а не для максимизации доходности.

Большая часть (но не вся) резервного спроса на USD и UST неэластична по отношению к экономическим или инвестиционным фундаментальным показателям. Казначейские облигации, купленные для обеспечения торговли между Микронезией и Полинезией, покупаются независимо от торгового баланса США с любой из них, последнего отчета о занятости или относительной доходности казначейских облигаций по сравнению с немецкими бундами.

Такие явления отражают то, что можно описать как “мир Триффина”, в честь бельгийского экономиста Роберта Триффина. В мире Триффина резервные активы являются формой глобальной денежной массы, и спрос на них является функцией глобальной торговли и сбережений, а не внутреннего торгового баланса или характеристик доходности страны-эмитента резервной валюты.

Когда страна-эмитент резервной валюты велика по отношению к остальному миру, ее резервный статус не налагает на нее значительных внешних эффектов. Расстояние от равновесия Триффина до торгового равновесия мало. Однако, когда страна-эмитент резервной валюты меньше по отношению к остальному миру — скажем, потому что глобальный рост превышает рост страны-эмитента в течение длительного периода времени — напряженность нарастает, и расстояние между равновесием Триффина и торговым равновесием может быть довольно большим. Спрос на резервные активы приводит к значительной переоцененности валюты с реальными экономическими последствиями.

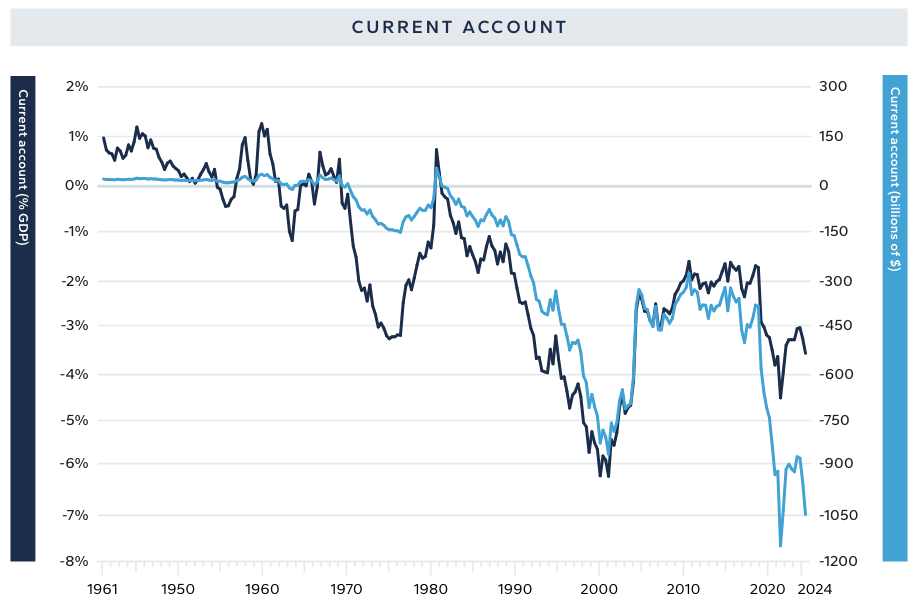

В мире Триффина эмитент резервного актива должен иметь постоянные дефициты текущего счета как обратную сторону экспорта резервных активов. UST становятся экспортируемыми продуктами, которые питают глобальную торговую систему. Экспортируя UST, Америка получает иностранную валюту, которая затем тратится, обычно на импортные товары.

Америка имеет большие дефициты текущего счета не потому, что она слишком много импортирует. А импортирует она чрезмерно, потому что должна экспортировать UST для предоставления резервных активов и содействия глобальному росту. Эту точку зрения обсуждали видные политики как из Соединенных Штатов (например, Feldstein and Volcker, 2013), так и из Китая (например, Zhou, 2009).3

По мере того как Соединенные Штаты уменьшаются относительно мирового ВВП, дефицит текущего счета или фискальный дефицит, который она должна поддерживать для финансирования глобальной торговли и сберегательных пулов, наращивают свою долю внутренней экономики. Следовательно, по мере роста остального мира, последствия для наших собственных экспортных секторов — переоцененный доллар, стимулирующий импорт — становятся все труднее переносимыми, и боль, причиняемая этой части экономики, возрастает.

В конечном итоге (теоретически) достигается “переломный момент” Триффина, при котором такие дефициты становятся достаточно большими, чтобы вызвать кредитный риск в резервном активе. Страна-эмитент резервной валюты может потерять свой резервный статус, вызвав волну глобальной нестабильности, и это называется “дилеммой” Триффина.

Действительно, парадокс статуса резервной валюты заключается в том, что он приводит к постоянному двойному дефициту, который, в свою очередь, со временем приводит к неустойчивому накоплению государственного и внешнего долга, что в конечном итоге подрывает безопасность и статус резервной валюты такой крупной экономики-должника.

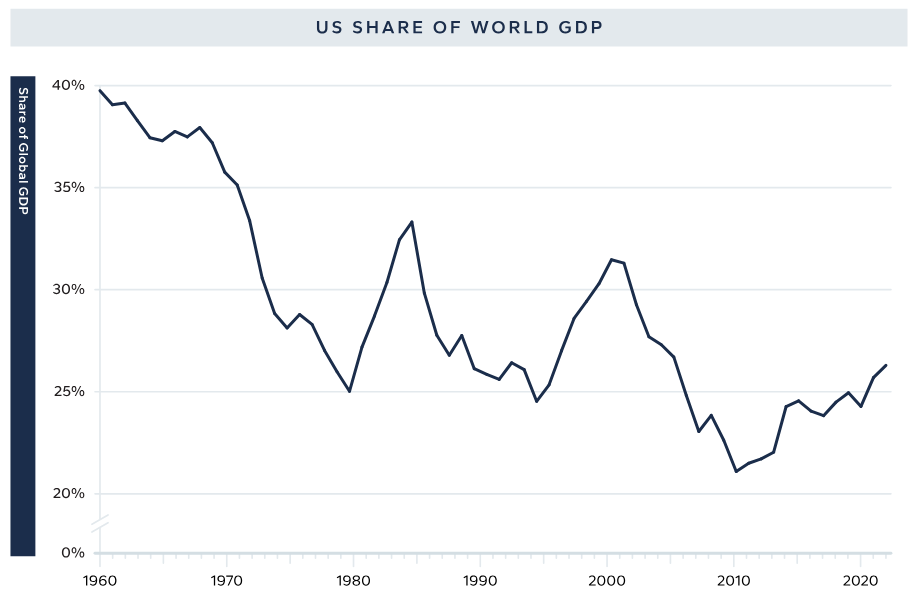

Хотя доля Соединенных Штатов в мировом ВВП сократилась вдвое с 40 процентов мирового ВВП в 1960-х годах до 21 процента в 2012 году и немного восстановилась до нынешнего уровня в 26%, она все еще далека от такого переломного момента, отчасти потому, что нет значимых альтернатив доллару или UST.

Резервная валюта должна быть конвертируемой в другие валюты, а резервный актив должен быть стабильным средством сбережения, регулируемым надежным верховенством права. Хотя другие страны, такие как Китай, стремятся к резервному статусу, они не удовлетворяют ни одному из этих критериев. И хотя Европа может, ее рынки облигаций фрагментированы по сравнению с рынком UST, а ее доля в мировом ВВП сократилась еще больше, чем американская.

Стоит отметить, что доля США в мировом ВВП достигла минимума примерно во время Глобального финансового кризиса (GFC) и с тех пор стабилизировалась или улучшилась, что совпадает с динамикой занятости в обрабатывающей промышленности. В этом изложении наша доля в мировом ВВП определяет размер искажения Триффина в торговом равновесии, что, в свою очередь, определяет состояние торгуемого сектора.

Фоном для этих валютных событий была система тарифных ставок, определяющая международную торговую систему, которая, в целом говоря, зафиксирована в конфигурации, разработанной для другой экономической эпохи. Согласно Всемирной торговой организации, эффективный тариф США на импорт является самым низким среди всех стран мира и составляет около 3%, в то время как Европейский союз взимает около 5%, а Китай — 10%.4 Эти цифры являются средними по всему импорту и не отражают двусторонние тарифные ставки; двусторонние расхождения могут быть намного больше, например, США взимают только 2,5% тарифов на импорт автомобилей из ЕС, в то время как Европа взимает 10% пошлину на импорт американских автомобилей.5

Многие развивающиеся страны применяют гораздо более высокие ставки, а Бангладеш имеет самую высокую в мире эффективную ставку в 155%. Эти тарифы во многом являются наследием эпохи, когда Соединенные Штаты хотели щедро открыть свои рынки для остального мира на выгодных условиях, чтобы помочь в восстановлении после Второй мировой войны или в создании союзов во время холодной войны.

Более того, тарифы в некоторых случаях чрезвычайно занижают неравномерность игрового поля, поскольку некоторые страны применяют существенные нетарифные барьеры, крадут интеллектуальную собственность и многое другое. Теоретически, предыдущие тарифные ставки могут не влиять на торговлю, если плавающие валютные курсы корректируются для их компенсации, но они имеют очень значительные последствия для доходов и распределения бремени (см. обсуждение ниже).

Экономические последствия

Хотя мы, вероятно, далеки от экономических кризисов, составляющих переломный момент дилеммы Триффина, мы, тем не менее, должны считаться с последствиями мира Триффина.

Статус страны-эмитента резервной валюты сопряжен с тремя основными последствиями: несколько более дешевые заимствования, более дорогая валюта и возможность преследовать цели безопасности через финансовую систему.

Более дешевые заимствования

Поскольку существует постоянный спрос на ценные бумаги UST, обусловленный их резервным статусом, Соединенные Штаты могут занимать по более низким ставкам, чем это было бы в противном случае. Поскольку у экономистов мало вариаций для изучения (мы были единственной резервной валютой на протяжении многих десятилетий), невозможно с уверенностью сказать, насколько велика эта выгода. Некоторые оценки, хотя и условные, оценивают ее в 50-60 базисных пунктов доходности заимствований (McKinsey, 2009).

В любом случае, существует множество стран, которые занимают значительно дешевле, чем Соединенные Штаты. На момент написания статьи все члены G7 занимают дешевле, чем Соединенные Штаты, за исключением Великобритании, которая занимает на десятую долю процента дороже.

Другие сопоставимые страны, такие как Швейцария и Швеция, также занимают дешевле, Швейцария — почти на 4 процентных пункта. Между тем, такой проблемный должник в прошлом, как Греция, может занимать более чем на пункт дешевле.

Таблица 1: Спреды доходности 10-летних облигаций к казначейским нотам США. Отрицательные числа означают, что другая страна занимает дешевле, чем Соединенные Штаты. Источник: Bloomberg, расчеты HBC.

| Страна | Спред (%) |

|--------------|-----------|

| Канада | -1.05 |

| Япония | -3.38 |

| Великобритания | 0.12 |

| Франция | -1.19 |

| Германия | -1.94 |

| Италия | -0.66 |

| Греция | -1.03 |

| Швейцария | -3.93 |

| Швеция | -2.20 |Точнее, можно создать синтетическую ставку заимствования в долларах с хеджированным валютным риском, т.е. изучить отклонения от покрытого паритета процентных ставок, как в Du, Im and Schreger (2018). Такие отклонения в настоящее время (и обычно) близки к нулю6 для Соединенных Штатов по сравнению с другими заемщиками G10; другими словами, США не имеют особого преимущества в ставках заимствования по сравнению с другими развитыми странами. Однако сравнение G10 с развивающимися рынками (EM) все еще содержит существенные остатки, предполагая, что развивающиеся рынки платят премию за заимствования по сравнению с развитыми рынками.

Вывод, который я делаю из этого, заключается в том, что хотя, при прочих равных условиях, статус резервной валюты может снизить затраты на заимствования, любая полученная выгода, вероятно, будет незначительной по сравнению с такими факторами, как перспективы политики центрального банка, прогнозы роста и инфляции, а также динамика фондового рынка.

Однако преимущество в заимствованиях можно сформулировать иначе: вместо снижения стоимости заимствований оно может снижать ценовую чувствительность заимствований. Другими словами, мы не обязательно занимаем значительно дешевле, но мы можем занимать больше, не повышая доходность. Это следствие ценовой неэластичности спроса на резервные активы и обратной стороны того, что мы имеем большие внешние дефициты для финансирования этого предоставления резервов.

Более дорогая валюта

Более значимым макроэкономическим последствием выполнения роли мирового производителя резервов является то, что резервный спрос на американские активы толкает доллар вверх, приводя его к уровням, значительно превышающим те, которые сбалансировали бы международную торговлю в долгосрочной перспективе.

По данным МВФ, в официальных руках находится около 12 триллионов долларов мировых валютных резервов, из которых примерно 60% размещены в долларах — на самом деле, резервные запасы доллара намного выше, поскольку квази- и неофициальные структуры также держат долларовые активы в резервных целях.

Очевидно, что спрос в 7 триллионов долларов достаточен, чтобы сдвинуть стрелку на любом рынке, даже на валютных рынках. Для справки, 7 триллионов долларов — это примерно треть денежного агрегата M2 США; потоки, создающие или ликвидирующие эти запасы, очевидно, будут иметь значительные рыночные последствия.

Если триллионы долларов ценных бумаг, купленных для политики ФРС, а не для инвестиционных целей, на балансе ФРС оказали какое-либо влияние на финансовые рынки, то триллионы долларов, купленные для политики иностранных центральных банков, а не для инвестиционных целей, также должны оказать некоторое влияние, если они находятся на балансах других стран, а не ФРС.

Поскольку страны накапливают резервы отчасти для сдерживания давления на укрепление своих собственных валют, существует одновременная отрицательная корреляция между обменным курсом доллара и уровнем мировых резервов. Резервы, как правило, растут, когда доллар падает, поскольку накопители покупают доллары, чтобы подавить свои валюты, и наоборот, когда доллар растет.

Тем не менее, за исключением двух кварталов в 1991 году, Соединенные Штаты имели дефицит текущего счета с 1982 года. Тот факт, что текущий счет не может сбалансироваться сверх незначительного периода в течение полувека, говорит нам о том, что доллар не выполняет свою роль уравновешивания международной торговли и потоков доходов.

Взаимосвязь между резервным статусом и потерей рабочих мест в обрабатывающей промышленности наиболее остро проявляется во время экономических спадов. Поскольку резервный актив является “безопасным”, доллар укрепляется во время рецессий. Напротив, валюты других стран, как правило, обесцениваются, когда они переживают экономический спад.

Это означает, что когда совокупный спрос падает, боль в экспортных секторах усугубляется резким снижением конкурентоспособности. Таким образом, занятость в обрабатывающей промышленности резко падает во время рецессии в Соединенных Штатах, а затем не может существенно восстановиться.

Может показаться странным предполагать, что резервный спрос на казначейские ценные бумаги играет лишь небольшую роль в обеспечении выгодных условий заимствования, но при этом играет большую роль в создании переоцененности валюты. Однако это объяснение наиболее соответствует результатам как на рынках процентных ставок, так и в платежном балансе.

Действительно, это также согласуется с идеей о том, что вливания ликвидности в конечном итоге повышают процентные ставки, поскольку стимулируют более сильный номинальный рост. Другие теоретические объяснения этой комбинации результатов могли бы стать интересной темой для исследований.

Финансовая экстерриториальность Наконец, если резервный актив является жизненной силой глобальных торговых и финансовых систем, это означает, что тот, кто контролирует резервный актив и валюту, может оказывать определенный уровень контроля над торговыми и финансовыми операциями. Это позволяет Америке навязывать свою волю во внешней и оборонной политике, используя финансовую силу вместо кинетической силы. Америка может и вводит санкции против людей по всему миру различными способами.

От замораживания активов до отключения стран от SWIFT и ограничения доступа к банковской и финансовой системе США, которая критически важна для любого иностранного банка, ведущего глобальный бизнес, США используют свою финансовую мощь для достижения внешнеполитических целей ослабления врагов без необходимости мобилизации ни одного солдата. Экономисты не могут оценить, достойны ли цели национальной безопасности Америки, но могут отметить, что она может достигать их гораздо дешевле благодаря контролю Америки над международными торговыми и финансовыми системами в силу статуса нашей резервной валюты.

Всесторонний обзор того, как Соединенные Штаты мобилизуют глобальную финансовую архитектуру для целей национальной безопасности, представлен в Cipriani, Goldberg and La Spada (2023), а история многих ключевых игроков — в Mohsin (2024). В более широком смысле санкции также можно рассматривать как современную форму блокады.

Многие предыдущие страны-эмитенты резервной валюты обладали значительной морской мощью благодаря своим торговым империям, что позволяло им блокировать соперничающие страны и препятствовать их экономическому производству; санкции достигают схожих результатов без необходимости физических действий.

Основной компромисс

Обобщая эти свойства резервных активов, если существует постоянный, ценонеэластичный спрос на резервные активы, но лишь умеренно более дешевые заимствования, то статус Америки как резервной валюты налагает бремя переоцененной валюты, подрывающей конкурентоспособность нашего экспортного сектора, уравновешенное геополитическими преимуществами достижения ключевых целей национальной безопасности с минимальными затратами посредством финансовой экстерриториальности.

Таким образом, компромисс заключается между конкурентоспособностью экспорта и проецированием финансовой мощи. Поскольку проецирование мощи неотделимо от глобального порядка безопасности, который Америка поддерживает, нам необходимо понимать вопрос резервного статуса как переплетенный с национальной безопасностью.

Америка предоставляет глобальный оборонный щит либеральным демократиям, а взамен Америка получает выгоды от резервного статуса — и, как мы сталкиваемся сегодня, бремя. Эта связь помогает объяснить, почему президент Трамп считает, что другие страны используют Америку одновременно и в обороне, и в торговле: оборонный зонтик и наши торговые дефициты связаны через валюту.

В мире Триффина эта договоренность становится более сложной по мере того, как Соединенные Штаты уменьшаются как доля мирового ВВП и военной мощи. По мере роста экономического бремени для Америки, поскольку мировой ВВП опережает американский ВВП, Америке становится труднее поддерживать глобальную безопасность, потому что дефицит текущего счета растет, а наша способность производить оборудование ослабевает.

Растущий международный дефицит является проблемой из-за возросшей нагрузки, которую он ложит на американский экспортный сектор, и следующих за этим социально-экономических проблем. То, что сделка становится менее привлекательной в этом контексте, подводит нас к настоящему моменту, когда в Америке растет консенсус в пользу изменения этих отношений.

Переформатирование глобальной системы

Если Америка не желает мириться со статус-кво, то она предпримет шаги для его изменения. Существуют, в широком смысле, односторонние и многосторонние подходы, а также подходы, ориентированные на тарифы или валюты.

Односторонние решения с большей вероятностью будут иметь нежелательные побочные эффекты, такие как рыночная волатильность. Многосторонние решения могут иметь меньшую волатильность, но сопряжены с трудностями вовлечения торговых партнеров, что ограничивает размер потенциальных выгод от переформатирования системы. Односторонние политики обеспечивают большую гибкость для быстрого изменения политики; многосторонние политики сложнее (может быть, невозможно?) реализовать, но позволяют привлечь иностранных политиков для помощи в снижении волатильности.

Доллар США является резервным активом во многом потому, что Америка обеспечивает стабильность, ликвидность, глубину рынка и верховенство права. Это связано с характеристиками, которые делают Америку достаточно сильной, чтобы проецировать физическую силу по всему миру и позволять ей формировать и защищать глобальный международный порядок. История переплетения статуса резервной валюты и национальной безопасности долгая. При любом возможном переформатировании глобальной торговой системы эти связи станут еще более явными.

Как тарифы, так и валютная политика направлены на повышение конкурентоспособности американского производства и, следовательно, на увеличение нашей промышленной базы и перераспределение совокупного спроса и рабочих мест из остального мира в США. Эти политики вряд ли приведут к значительному решорингу отраслей с низкой добавленной стоимостью, таких как текстильная, для которых другие страны — например, Бангладеш — сохранят сравнительное преимущество, несмотря на значительные колебания валютных курсов или тарифных ставок.

Однако эти политики могут помочь сохранить американское преимущество в производстве с высокой добавленной стоимостью, замедлить и предотвратить дальнейший офшоринг, а также потенциально увеличить переговорные рычаги, с помощью которых можно добиться соглашений от других стран об открытии их рынков для американского экспорта или защите американских прав интеллектуальной собственности. Торговое соглашение Фазы 1 с Китаем в 2019 году достигло прогресса в этих областях, прежде чем Китай отказался от своих обязательств по этому соглашению.

Более того, поскольку многие в лагере Трампа видят торговую политику и национальную безопасность неразрывно связанными, многие интервенции будут нацелены на промышленную базу, критически важную для безопасности, насколько это возможно. Национальная безопасность, вероятно, будет пониматься все шире, например, включая такие продукты, как полупроводники и фармацевтика.

Несмотря на роль доллара в тяжелом давлении на производственный сектор США, президент Трамп подчеркнул ценность, которую он придает его статусу глобальной резервной валюты, и пригрозил наказать страны, которые отходят от доллара. Я ожидаю, что это напряжение будет разрешено с помощью политик, направленных на сохранение статуса доллара, но улучшение распределения бремени с нашими торговыми партнерами.

Международная торговая политика будет пытаться вернуть часть выгоды, которую наше предоставление резервов дает торговым партнерам, и связать это экономическое распределение бремени с распределением бремени в сфере обороны. Хотя эффекты Триффина оказали давление на производственный сектор, будут предприняты попытки улучшить позицию Америки в системе, не разрушая саму систему.

Независимо от принятой политики, существует риск существенных неблагоприятных последствий для финансовых рынков и экономики. Однако есть шаги, которые Администрация может предпринять, чтобы попытаться смягчить эти последствия и сделать изменения политики максимально успешными.

Глава 3: Тарифы

Тарифы — знакомый инструмент для президента Трампа и его команды, поскольку они широко использовались — с успехом — в 2018-2019 годах в торговых переговорах с Китаем. Эти тарифы прошли практически без заметных макроэкономических последствий — инфляция оставалась стабильной или даже снижалась, а рост ВВП продолжал показывать довольно хорошие результаты, несмотря на цикл повышения ставок ФРС.

Поэтому разумно ожидать, что тарифы снова станут основным инструментом.

Тарифы и валютное нивелирование

Прежде чем обсуждать, как могут работать односторонние и многосторонние тарифные режимы на практике, я сначала рассмотрю некоторые экономические аспекты тарифов. Существует несколько критических аспектов для изучения: инфляция, распределение бремени [налога] (incidence) и эффективность (включая сравнение тарифов с другими видами налогов).

В последующем анализе критически важным вопросом является то, в какой степени валюты корректируются, чтобы компенсировать изменения в международных налоговых режимах. Недавнее строгое теоретическое рассмотрение и обзор литературы представлены, например, в Jeanne and John (2024).

Классическая причина, по которой валюты компенсируют изменения в тарифах, заключается в том, что тарифы улучшают торговый баланс, что затем оказывает повышательное давление на валюту по традиционным причинам. Но валюты также могут корректироваться, потому что центральные банки стран корректируют процентные ставки для компенсации изменений инфляции и спроса; или потому что конечное предложение определяется сравнительным преимуществом, а конечный спрос — предпочтениями, и валюты корректируются для компенсации таких изменений, как налоги; или потому что перспективы роста страны, вводящей тарифы, улучшаются по сравнению со страной, на которую наложены тарифы, привлекая инвестиционные потоки (пока тарифы не превышают “оптимальные” уровни; см. ниже).

Чтобы просто проиллюстрировать механизм, пусть px — цена товара, взимаемая (иностранными) экспортерами, выраженная в их собственной валюте, e — обменный курс (доллары за единицу иностранной валюты), а τ — ставка тарифа. Тогда цена, уплачиваемая (американскими) импортерами, равна:

pm = e(1+ τ ) px

Предположим, мы начинаем с e=1 и τ=0. Правительство вводит 10% пошлину на импорт, но иностранная валюта также обесценивается на 10%. Тогда цена, уплачиваемая импортерами, становится:

pm = 0.9(1.1) px = 0.99px

Другими словами, движение обменного курса и тариф почти полностью компенсируют друг друга.7 Цена импорта после уплаты тарифа, выраженная в долларах, не изменилась. Если цена импорта после уплаты тарифа в долларах не меняется, то инфляционные последствия для американской экономики минимальны (но не для страны-экспортера). Теперь, в основе этого простого примера лежит ряд предположений, которые необходимо прояснить:

- Обменный курс должен измениться на нужную величину.

- Первичная и промежуточная добавленная стоимость в конечном экспорте происходит преимущественно в стране-экспортере.

- Перенос (passthrough) изменений обменных курсов на цены экспортеров

pxявляется полным. Важно отметить, что, поскольку импорт часто выставляется в долларах США, обменный курс не влияет автоматически наpx. Вместо этого укрепление доллара улучшает маржу прибыли экспортеров, если обменные курсы не переносятся на цены. - Перенос с оптовых цен импорта на розничные потребительские цены является полным.

Как я обсужу ниже, эти предположения могут не выполняться идеально, и в этом случае есть место для большей волатильности цен, международной торговли и рынков. Кроме того, в той степени, в которой нет значимых изменений в pm, не будет и перебалансировки торговых потоков в результате тарифов. Если импорт из страны, на которую наложены тарифы, становится дороже, то произойдет некоторая перебалансировка торговых потоков, но также и рост цен; если импорт из страны, на которую наложены тарифы, не становится дороже из-за валютного нивелирования, то нет стимула искать более дешевый импорт. Нужно выбирать между более высокими ценами и перебалансировкой торговли. Доход является важной частью этой истории, как обсуждается ниже.

Инфляция

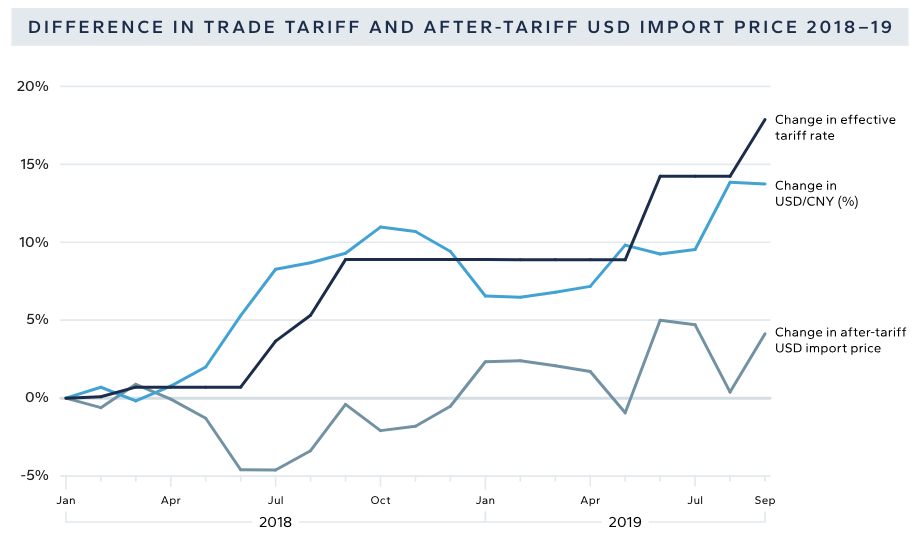

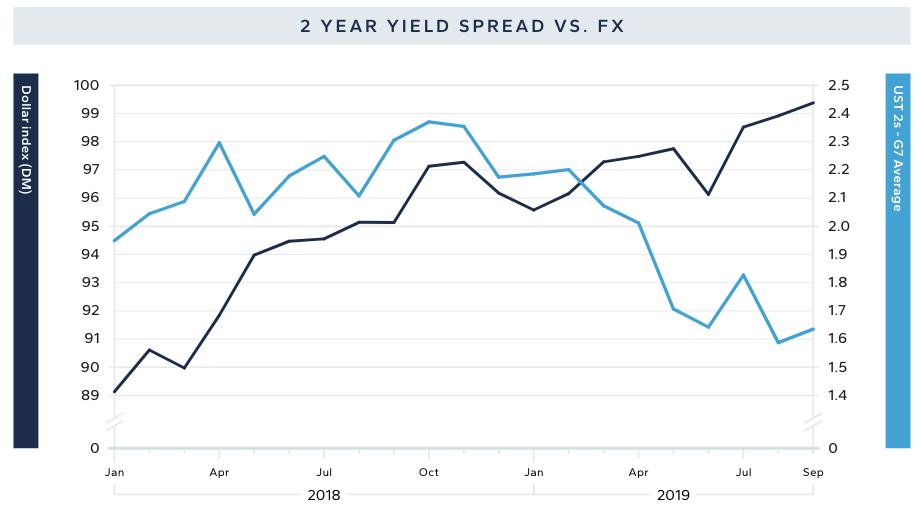

Хотя в принципе тарифы могут быть неинфляционными, насколько это вероятно? В макроэкономических данных из опыта 2018-2019 годов тарифы действовали в значительной степени так, как описано выше. Эффективная тарифная ставка на китайский импорт увеличилась на 17,9 процентных пункта с начала торговой войны в 2018 году до максимальной тарифной ставки в 2019 году (см. Brown, 2023). По мере того как финансовые рынки переваривали новости, китайский юань обесценился по отношению к доллару за этот период на 13,7%, так что цена импорта в долларах США после уплаты тарифа выросла на 4,1%.

Другими словами, движение валюты компенсировало более трех четвертей тарифа, объясняя незначительное повышательное давление на инфляцию. Измеренное от пика до минимума валютного курса (кто знает точно, когда рынок начинает учитывать новости?), движение валюты составило 15%, предполагая еще большую компенсацию.

Измеренная инфляция ИПЦ (CPI) переместилась с уровня чуть выше 2% до начала торговой войны до примерно 2% к моменту перемирия. Измеренная инфляция ЛПЦ (PCE) снизилась с уровня чуть ниже целевого показателя ФРС до еще более низкого уровня. Конечно, в то время существовали встречные течения, такие как цикл ужесточения политики ФРС, но любая инфляция от этой торговой войны была настолько мала, что была подавлена этими встречными течениями. Это объясняет точку зрения лагеря Трампа о том, что первая американо-китайская торговая война была неинфляционной.

Хотя макроэкономические данные кажутся совместимыми с теорией валютного нивелирования, академики, изучающие микроданные на уровне товаров, придерживаются более жесткой точки зрения на этот опыт. Например, Cavallo, Gopinath, Neiman and Jang (2021) изучают подробные микроданные по товарам, импортируемым розничными торговцами, и обнаруживают, что цена импорта в долларах выросла на величину тарифа, и что укрепление доллара мало что сделало для компенсации тарифов. Другими словами, они утверждают, что движение валюты не перенеслось на цены импорта.8 К аналогичным выводам приходят Fajgelbaum et al (2020) и Amiti, Redding and Weinstein (2019).

Что может преодолеть разрыв между арифметикой макроданных и результатами исследований микроданных? Во-первых, примеры, подобные Cavallo et al, как правило, изучают краткосрочные эффекты, и возможно, что перенос валютного курса на цены будет намного медленнее, чем перенос тарифов: он гораздо менее заметен, и импортеры, как правило, хеджируют свои валютные риски на срок от нескольких месяцев до нескольких лет. Если импортеры хеджируют валютный риск, потребуется время, чтобы сдвиги уровня валютного курса отразились в ценах счетов-фактур.

Было бы странно для любого экономиста думать, что перенос никогда не произойдет, поскольку конкурентный рынок приведет к тому, что производители снизят цены до предельных издержек; если бы экономисты начали верить, что валюты не влияют на цены торгуемых товаров, им пришлось бы переосмыслить несколько разделов экономики. Amiti et al (2018) называют отсутствие переноса обменного курса “загадкой” и предполагают, что в более длительном периоде эффекты обменного курса проявятся.

Во-вторых, Cavallo et al обнаруживают, что повышение цен произошло для цен, уплачиваемых импортерами, а не для цен, по которым продают розничные торговцы, что ограничивает способность тарифов приводить к росту потребительских цен, но сжимает маржу. Это означает, что для показателей инфляции, которым обычно отдается приоритет, таких как Индекс потребительских цен или ценовой индекс Личных потребительских расходов, последствий было мало. Это помогает примирить микро- и макроопыт. Однако было бы странно, если бы экономики с достаточной конкуренцией не увидели со временем восстановления маржи импортерами путем смены поставщиков, если ослабление валюты не будет перенесено [на цены].

В-третьих, интерпретация микроданных на уровне товаров затруднена в свете перенаправления реэкспорта. Чтобы избежать тарифов, многие китайские компании начали экспортировать товары или компоненты в третьи страны, проводить там незначительную обработку, а затем реэкспортировать в Соединенные Штаты. Iyoha et al (2024) обнаружили, что перенаправление китайского импорта увеличилось примерно на 50% с момента повышения тарифов. А Freeman, Baldwin and Theodorakoplous (2023) обнаружили, что, хотя чуть более 60% производственных промежуточных товаров, импортируемых в США, поступали напрямую из Китая, учет добавленной стоимости производственных промежуточных товаров, которые происходили из Китая, но были импортированы от других торговых партнеров, довел эту цифру до более чем 90%.

Решение китайских экспортеров обходить тарифы путем реэкспорта зависит от эластичности спроса на их экспорт в Соединенных Штатах, что вносит критическое смещение в исследования микроданных. Вероятно, что товары, которые все еще напрямую экспортируются в США и, следовательно, подпадают под действие тарифов, — это те, по которым китайские экспортеры сохраняют наибольшую ценовую власть и наибольшую способность перекладывать повышение цен на американцев.

Товары, по которым китайские экспортеры не имеют ценовой власти и по которым им, возможно, придется поглощать тарифы, — это те, которые с наибольшей вероятностью будут реэкспортированы через третью страну. Китайские экспортеры не будут нести расходы по перенаправлению экспорта, если они могут переложить повышение цен на покупателей. Эта практика серьезно смещает вверх результаты исследований микроданных: только те товары с наивысшей способностью навязывать повышение [цен] американцам продолжают маркироваться как “сделано в Китае”, а другие товары проходят незначительную обработку в другом месте и маркируются как имеющие иное происхождение. Другими словами, подходы “разность разностей” и связанные с ними будут переоценивать влияние тарифов на цены в микроданных.

Тем не менее, давайте рассмотрим результаты Cavallo et al как есть и предположим, что Америка вводит 10% тариф на весь импорт, согласно предложениям президента Трампа. При полном переносе это привело бы к 10% увеличению цен на импортные товары в Соединенных Штатах. Далее предположим, что доллар поведет себя как в 2018-19 годах и укрепится на ту же величину, что и тариф, т.е. на 10% в широком смысле.

Gopinath (2015) оценивает, что перенос курса доллара США на цены импорта составляет около 45% в первые два года, и что 10% движение курса доллара США влияет на ИПЦ на 40-70 базисных пунктов. Gopinath (2015) подсчитывает, что от 6% до 12% всего потребления приходится на импортные источники, в то время как Briggs (2022) оценивает эту цифру примерно в 10%. При 10% доле потребления из импортных источников, 100% переносе и 10% тарифе потребительские цены вырастут на один процентный пункт.

Учет снижения инфляции на 40-70 базисных пунктов из-за более сильного доллара указывал бы на общий перенос тарифов на уровень цен в размере от 0,3% до 0,6% ИПЦ. При прочих равных условиях и в спокойной экономической обстановке такое умеренное повышение было бы одноразовым толчком к уровню цен и, следовательно, временным, а не способствовало бы устойчивой инфляции.

В более турбулентные времена и при больших инфляционных встречных течениях такое изменение может проникнуть в инфляционные ожидания и стать более устойчивым, способствуя инфляционной спирали “товары-зарплата”. Экономический контекст, в котором вводятся тарифы, будет иметь большое значение, а хрупкость или устойчивость инфляционных ожиданий и эластичность местного предложения при текущем макроэкономическом равновесии могут играть существенную роль. Безусловно, в 2018-2019 годах не было никаких признаков спирали “товары-зарплата”.

Если валютные рынки скорректируются, тарифы могут иметь довольно скромное инфляционное воздействие, от 0% до 0,6% на потребительские цены. Учитывая инфляционную волатильность последних лет, это нетривиально, но вряд ли потрясет основы. Очевидно, что опыт 2018-2019 годов показал лишь незаметное повышение общего уровня цен.

Более того, совокупность налоговой реформы, дерегулирования и энергетического изобилия может служить значимыми дезинфляционными факторами, которые подавят любые зарождающиеся инфляционные импульсы; вполне возможно, что даже при существенных тарифах политика администрации Трампа в целом будет дезинфляционной. Позже я вернусь к вероятности того, скорректируются ли валютные рынки, а также к рискам ответных мер, которые могут изменить анализ тарифов.

Распределение бремени, доходы и торговые потоки

Как и инфляция, вопрос о том, кто несет бремя тарифа, будет зависеть от того, какие цены скорректируются, но есть больше нюансов. В мире идеального валютного нивелирования эффективная цена импортных товаров не меняется, но поскольку валюта экспортера ослабевает, его реальное богатство и покупательная способность снижаются. Покупательная способность американских потребителей не затрагивается, так как тариф и движение валюты компенсируют друг друга, но поскольку граждане экспортеров стали беднее в результате движения валюты, страна-экспортер “платит за” или несет бремя налога, в то время как Казначейство США собирает доход.

Хотя эффективная цена, уплачиваемая импортерами США, может не сильно измениться при идеальном валютном нивелировании, экспортеры США теперь сталкиваются с проблемой конкурентоспособности, поскольку доллар стал дороже для иностранных импортеров. Предположительно, они хеджировали большую часть своих валютных рисков, и это может помочь смягчить эту боль в краткосрочной перспективе. Таким образом, существует компромисс: если валюты идеально корректируются, правительство США собирает доход неинфляционным способом, оплачиваемым иностранцами через снижение покупательной способности, но экспорт может быть затруднен.

Политики могут частично смягчить любое торможение экспорта с помощью агрессивной программы дерегулирования, которая помогает сделать производство в США более конкурентоспособным. Недавняя работа Goldbeck (2024) указывает на увеличение затрат, связанных с соблюдением нормативных требований при администрации Байдена, как на фактор, обходящийся экономике более чем в 1% ВВП в год, в то время как исследование Laperriere et al (2024) предполагает, что эти затраты могут быть вдвое больше. Улучшение конкурентоспособности, вызванное реформой регулирования, может компенсировать торможение конкурентоспособности из-за укрепления валюты.

Напротив, если валютное нивелирование не происходит, американские потребители пострадают от более высоких цен, и бремя тарифа ляжет на них. Более высокие цены со временем будут стимулировать реконфигурацию цепочек поставок. Американские производители получат улучшенную конкурентоспособность при продаже на американском рынке, а импортеры будут стимулированы искать альтернативы импорту, облагаемому тарифами. По мере корректировки торговых потоков торговый баланс может сократиться, но тогда тарифы больше не будут приносить значительных доходов.

Эти компромиссы перечислены в Таблице 2, хотя, конечно, реальность может оказаться где-то посередине:

Таблица 2: Сравнение результатов при полном и отсутствующем валютном нивелировании тарифов

| Показатель | ИДЕАЛЬНОЕ ВАЛЮТНОЕ НИВЕЛИРОВАНИЕ | ОТСУТСТВИЕ ВАЛЮТНОГО НИВЕЛИРОВАНИЯ |

|---|---|---|

| Инфляция | Неинфляционно (цена в USD после тарифа не меняется) | Инфляционно (тариф переносится [на цены]) |

| Распределение | Оплачивается страной, на которую наложен тариф, через снижение покупательной способности из-за слабой валюты | Приводит к удорожанию потребительских товаров |

| Торговые потоки | Небольшое влияние на торговые потоки, так как эффективные цены импорта не растут, а дерегулирование компенсирует влияние валюты на экспорт | Перебалансировка со временем, так как импорт становится дороже относительно внутреннего производства |

| Доход | Казначейство получает доход | По мере перебалансировки торговли от товаров, облагаемых тарифом, Казначейство получает меньше дохода |

Еще раз, существует разрыв между макроопытом и исследованиями микроданных по вопросам распределения бремени. Однако обратите внимание, что в Cavallo et al (2021) микроданные указывают на то, что повышение цен произошло для цен, уплачиваемых импортерами, и что эти цены не были перенесены на розничных торговцев. Другими словами, бремя легло на снижение маржи прибыли розничных торговцев, а не на самих потребителей. Это помогает еще больше преодолеть разрыв между микроданными и макроопытом в ценовых данных.

Те же вопросы к исследованиям микроданных относятся и к выводу о снижении маржи оптовиков: в первую очередь, что это краткосрочный эффект, и что в долгосрочной перспективе изменения рентабельности оптовиков приведут к другим изменениям, которые в конечном итоге переложат затраты. Со временем оптовики найдут способы закупать продукцию дешевле. Более того, этот результат подразумевает, что рентабельность китайских экспортеров повысилась, поскольку они испытали как обесценивание валюты, так и перенос тарифных издержек на розничных торговцев — со временем конкуренция между ними приведет к снижению рентабельности или перебалансировке торговых потоков к другим экспортерам или отечественным производителям.

Валютное нивелирование и финансовые рынки

Снижая волатильность потребительских цен, валютное нивелирование может фактически подразумевать большую, а не меньшую волатильность на финансовых рынках, по крайней мере, в краткосрочной перспективе. Например, волатильность начала августа была тесно связана с движениями японской иены.

Кэрри-трейдеры, занимающие в иенах для покупки более высокодоходных активов в других валютах, были сильно закредитованы, и активы, которые они держали в длинных позициях, также удерживались другими типами сильно закредитованных инвесторов. Когда кэрри-трейд начал несколько сворачиваться — из-за изменения позиции Банка Японии и увеличения уровня безработицы в Соединенных Штатах — длинные активы были проданы закредитованными трейдерами, управляющими своими рисками. Результатом стала значительная волатильность финансового рынка, в ходе которой индекс Nasdaq Composite упал на 8% за три сессии.

Аналогично, представьте себе очень большой тариф на Китай, скажем, резкое увеличение эффективной тарифной ставки примерно с 20% до примерно 50%, компенсированное аналогичным движением валюты. 30% девальвация юаня, скорее всего, приведет к значительной рыночной волатильности. Поскольку коммунистическая экономическая система Китая требует строгого контроля над счетом движения капитала для удержания средств во внутренних активах, стимулы для поиска способов обхода контроля за движением капитала могут быть разрушительными для их экономики.

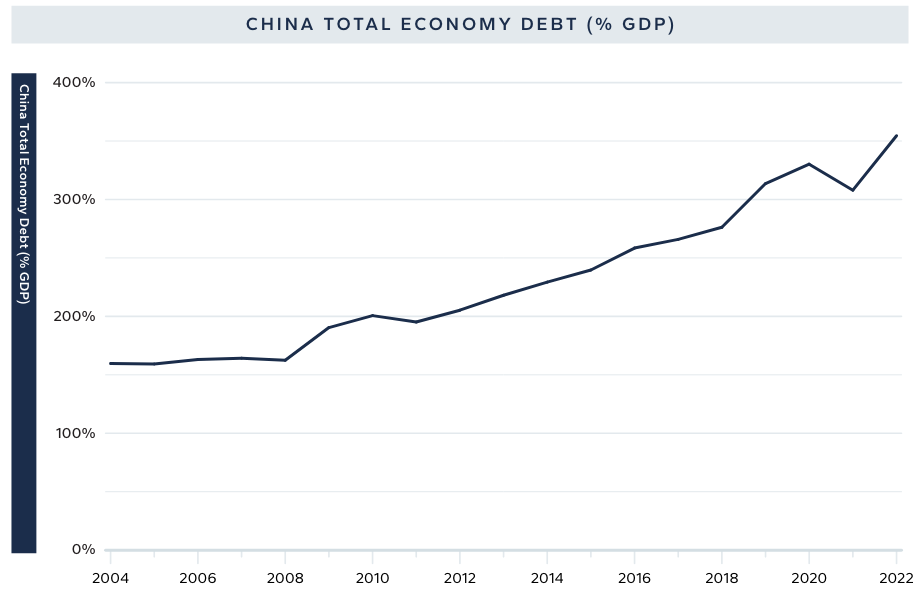

Отток капитала из Китая потенциально может привести к обвалу цен на активы и серьезному финансовому стрессу. По данным Bloomberg, общий долг в китайской экономике превышает 350% ВВП (Рисунок 7); такой уровень левериджа влечет за собой возможность массивных уязвимостей к утечкам в счете движения капитала. Лопнувшие пузыри в Китае в результате

девальвации валюты могут вызвать волатильность финансового рынка, значительно превышающую ту, что вызвана самими тарифами.

Волатильность финансового рынка из-за движений валют может значительно превышать волатильность от полного переноса тарифов на потребительские цены. Например, рассмотрим случай полного переноса 10% тарифа, который повышает потребительские цены на 1%, без валютного нивелирования. Такое движение является однократным сдвигом уровня цен, а не постоянным увеличением темпов инфляции, и поэтому может быть проигнорировано центральным банком, и в этом случае вряд ли будут какие-либо серьезные финансовые фейерверки.

Если центральный банк опасается проявления эффектов второго порядка, он может повысить ставки — скажем, на 75 базисных пунктов, что вдвое меньше, чем если бы он рассматривал постоянное увеличение темпов инфляции на 1 пункт. Такая корректировка денежно-кредитной политики, вероятно, вызовет меньшую волатильность, чем 10% движение на валютных рынках.

Стоит отметить, что налоги на добавленную стоимость являются формой тарифов, поскольку они освобождают экспортируемые товары, но облагают налогом импортируемые товары, и центральные банки обычно не реагируют на них, поскольку законодательно установленные изменения цен обычно не считаются показателем лежащих в их основе дисбалансов спроса и предложения. (Действительно, тот факт, что другие страны имеют НДС, а мы нет, говорит кое-что о начальных условиях.)

Даже без валютного или монетарного ответа тарифы могут повлиять на рентабельность. Например, Amiti et al (2021) оценивают, что фирмы, более подверженные тарифам, испытали более резкое снижение стоимости акций в дни после объявления тарифов. Однако есть несколько проблем с принятием этих результатов за чистую монету: многие из этих оценок статистически неотличимы от нулевого эффекта, а рынки склонны к избыточной волатильности. Важно то, есть ли долговременный эффект от тарифов, и, как знает любой инвестор, первоначальные рыночные реакции часто со временем нивелируются или разворачиваются.

Насколько вероятно валютное нивелирование?

Экономические и рыночные последствия тарифов зависят от степени, в которой они сопровождаются компенсирующими изменениями валютных курсов, поэтому важно рассмотреть вероятность того, что валюты действительно скорректируются. В американо-китайской торговой войне 2018-2019 годов валютное нивелирование было эффективным. Однако в то время существовало несколько встречных течений, которые делают сравнение неясным.

Например, доллар укреплялся не только по отношению к Китаю; в обсуждаемый выше период индекс доллара DXY, поддерживаемый Intercontinental Exchange, который измеряет доллар по отношению к другим развитым странам, также вырос примерно на 10%. Как упоминалось выше, движения валюты в одной паре могут влиять и на другие активы, точно так же, как сворачивание кэрри-трейда в иене повлияло на все финансовые рынки. Действительно, учитывая значимость пары USD-RMB для мировой экономики и рынков, возможно, значительная часть движения DXY была вызвана движением USD-RMB.

Такая возможность подкрепляется тенденциями процентных ставок за этот период. Самой мощной финансовой переменной для объяснения движений валют на развитых рынках обычно является спред процентных ставок на переднем конце кривой доходности; участники рынка обычно используют двухлетние доходности, но конвенция варьируется в зависимости от процентной ставки и экономической среды. В период торговой войны преимущество доходности казначейских ценных бумаг США снижалось по сравнению с доходностями по долгам других стран G7; спред снизился примерно с 2% в январе 2018 года до примерно 1,65% к моменту перемирия в торговой войне в сентябре 2019 года.

Снижение спредов произошло несмотря на повышение ставок Федеральной резервной системой в течение 2018 года. Это случилось потому, что рынки снизили свои ожидания относительно будущих повышений ставок по мере поступления экономических данных в течение 2018 года. Конечно, валютные рынки обычно следуют за изменениями ожидаемой политики, а не за (уже учтенными в ценах) повышениями ставок, происходящими в реальном времени. Полностью ожидаемое изменение политики не должно оказывать влияния на валютные рынки. Таким образом, крайне маловероятно, что доллар укрепился из-за денежно-кредитной политики в этот период; он укрепился вопреки денежно-кредитной политике.

В 2025-2026 годах спред доходности казначейских ценных бумаг по сравнению с долгами других стран может сузиться, если ФРС продолжит свой цикл снижения ставок, догоняя другие центральные банки, а особые факторы, стимулирующие рост в США — такие как фискальная политика — еще больше ослабнут, и рост в США сойдется вниз к уровню остального мира. Среда снижающихся доходностей может затруднить ралли доллара для компенсации повышения тарифов, хотя опыт 2018-2019 годов показывает, что валюты могут двигаться против дифференциалов процентных ставок.

В качестве альтернативы, опасения по поводу устойчивости долга США могут выйти на первый план и помешать доллару укрепиться для компенсации тарифов. Дефицит США за прошлый и текущий финансовый год составляет около 7% ВВП,9 во время мирного расширения — беспрецедентная степень фискальной распущенности. А поскольку Трастовый фонд социального обеспечения должен иссякнуть в 2033 году,10 и в это время правительство, вероятно, будет вынуждено занимать для оплаты обязательных расходов, бюджетные проблемы неумолимо приближаются.

Поскольку валюты всегда торгуются относительно друг друга, рынки должны были бы стать чрезмерно озабоченными бюджетными проблемами США, чтобы это предотвратило рост доллара. Учитывая резкие демографические тенденции многих других стран, у них также скрываются серьезные бюджетные проблемы в будущем, даже если их первичные дефициты не прогнозируются на такой же рост. Более того, поскольку тарифы повышают доходы, опасения по поводу дефицита, вероятно, будут смягчены повышением тарифных ставок, что предполагает, что это маловероятный канал для предотвращения укрепления.

Еще одна причина, по которой доллар может не укрепиться, как в 2018-2019 годах, заключается в том, что он начинает с более сильных уровней. В 2018 году индекс DXY находился в нижней части своего диапазона после 2014 года. На момент написания он находится в середине этого диапазона. Это было бы большей проблемой, если бы DXY был растянут около верхней границы своего долгосрочного диапазона.

Наконец, на доллар будут влиять перекрестные циклические и вековые изменения в росте. Могут быть и другие изменения, которые будут давить на экономический рост и препятствовать укреплению доллара. Напротив, бывший президент Трамп выразил желание предпринять шаги для агрессивного дерегулирования частей экономики. Если это послужит стимулом для роста, это может обеспечить дополнительную неинфляционную поддержку доллару.

Подводя итог, конечно, возможно, что валютное нивелирование не произойдет в следующей итерации тарифов, но, учитывая правдоподобные причины, почему это может произойти, нивелирование кажется более вероятным, чем нет.

Введение тарифов

Внезапный шок для тарифных ставок такого размера, как предлагается, может привести к волатильности финансового рынка. Эта волатильность может проявиться либо через повышенную неопределенность, более высокую инфляцию и процентные ставки, необходимые для ее нейтрализации, либо через более сильную валюту и связанные с этим побочные эффекты.

Президент Трамп и те, кто, вероятно, войдет в его команду по экономической политике, имеют историю глубокой заботы о финансовых рынках и ссылаются на фондовый рынок как на свидетельство экономической силы и популярности его политики. Вторая администрация Трампа, вероятно, поэтому предпримет шаги для обеспечения того, чтобы крупные структурные изменения в международном налоговом кодексе происходили способами, минимально разрушительными для рынков и экономики. Есть несколько шагов, которые помогли бы смягчить любые неблагоприятные последствия.

Поэтапное введение

Даже в торговой войне 2018-2019 годов президент Трамп не ввел 25% тарифы на китайский импорт одним махом без предупреждения. Он публично обсуждал эти планы и угрожал Китаю, если тот не реформирует свои торговые практики, прежде чем вводить тарифы. После открытых угроз они были введены таким образом, что примерно 18-пунктовое увеличение эффективных тарифных ставок было растянуто более чем на год.

При переходе к 60% тарифам на Китай или 10% глобально, такой подход становится еще более важным. Во время своей первой администрации президент Трамп стремился использовать тарифы для получения торгового соглашения от Китая, которое в конечном итоге нашло форму в соглашении “Фазы 1” — обязательстве улучшить практики в области интеллектуальной собственности, кибербезопасности, нетарифных барьеров, открытости для финансовых услуг и закупок сельскохозяйственных товаров — которое впоследствии было нарушено и проигнорировано Китаем. Поскольку тарифы являются инструментом переговоров, президент был непостоянен в их применении — неопределенность относительно того, будут ли они введены, когда и насколько большими, добавляет рычагов влияния в переговорах, создавая страх и сомнения.

Во второй срок меньше оснований для переговоров с китайцами с самого начала, поскольку они уже отказались от своих обязательств по соглашению Фазы 1. Когда кто-то уже продемонстрировал, что отказывается от своих обязательств, зачем пытаться добиться большего без какой-либо формы обеспечения — например, помещения их резервов UST на эскроу-счет?

Вместо этого, чтобы помочь минимизировать неопределенность и любые неблагоприятные последствия тарифов, Администрация может использовать надежное форвардное руководство (forward guidance), подобное тому, что используется Федеральной резервной системой в ряде политик, для управления ожиданиями. Правительство США может объявить список требований к китайской политике — скажем, открытие определенных рынков для американских компаний, прекращение или репарации за кражу интеллектуальной собственности, закупки сельскохозяйственных товаров, укрепление валюты или большее.

США могут приступить к постепенному введению тарифов, если Китай не выполнит эти требования. Можно объявить график, например, ежемесячное увеличение тарифов на Китай на 2%, бессрочно, до тех пор, пока требования не будут выполнены.

Такая политика позволит: 1) постепенно наращивать тарифы темпами, не слишком отличающимися от 2018-2019 годов, которые экономика, похоже, смогла легко абсорбировать; 2) переложить ответственность за реформирование своей экономической системы на Китай; 3) позволить тарифам превысить 60% к середине срока, что является тем, чего, по словам президента Трампа, он хочет (“60% — это отправная точка”); 4) предоставить фирмам ясность относительно пути тарифов, что поможет им составить планы по корректировке цепочек поставок и переносу производства из Китая; 5) ограничить волатильность финансового рынка, устранив неопределенность относительно введения.

2018-2019 годы не нанесли серьезного ущерба экономике Китая и не вернули все его цепочки поставок в Соединенные Штаты. Отчасти это связано с тем, что это был одноразовый шок для тарифных ставок, который в основном был компенсирован валютой. Напротив, план, изложенный выше, привел бы к постоянно растущей тарифной ставке по известному и постепенному пути.

Это, вероятно, оказало бы гораздо большее давление на капитал Китая и привело бы к большей перестройке цепочек поставок.11 А при значительном давлении на Китай, вероятно, удалось бы добиться больших торговых уступок. Критически важно, что в свете их отказа от обязательств по Фазе 1, китайские обязательства по торговым соглашениям теперь должны быть обеспеченными, а не необеспеченными.

Градуированные шкалы, рычаги влияния и безопасность

Последняя торговая война видела градации тарифных ставок для различных типов товаров, импортируемых из Китая. Вероятно, что следующая администрация Трампа применит аналогичный подход как в отношении товаров, так и торговых партнеров. Хотя президент Трамп предложил 10% тариф на весь мир, такой тариф вряд ли будет единым для всех стран.

Скотт Бессент, советник Трампа, которого называют потенциальным министром финансов, предложил разделить страны на разные группы в зависимости от их валютной политики, условий двусторонних торговых и оборонных соглашений, их ценностей и многого другого. Согласно Бессенту (2024), эти группы могут нести разные тарифные ставки, и правительство может изложить, какие действия должен предпринять торговый партнер, чтобы перейти из одной группы в другую.

Таким образом, тарифы создают переговорные рычаги для стимулирования лучших условий от остального мира как в торговле, так и в безопасности. Америка будет поощрять другие страны переходить в более низкие тарифные уровни, улучшая распределение бремени.

Можно представить длинный список торговых и оборонных критериев, которые могут привести к более высоким или низким тарифам, основанный на представлении о том, что доступ к потребительскому рынку США — это привилегия, которую нужно заслужить, а не право. Например, возможно, США захотят проводить дискриминацию на основе:

- Применяет ли страна аналогичные тарифные ставки к своему импорту из США, как Америка к их экспорту сюда?

- Имеет ли страна историю подавления своей валюты, например, путем накопления чрезмерных объемов валютных резервов?

- Открывает ли страна свои рынки для американских фирм так же, как Америка открывает свои рынки для иностранных фирм, работающих в США?

- Уважает ли страна американские права интеллектуальной собственности?

- Помогает ли страна Китаю обходить тарифы путем реэкспорта?

- Выполняет ли страна свои обязательства перед НАТО в полном объеме?

- Поддерживает ли страна Китай, Россию и Иран в ключевых международных спорах, например, в Организации Объединенных Наций?

- Помогает ли страна подсанкционным структурам обходить санкции или торгует с подсанкционными структурами?

- Поддерживает ли страна или выступает против усилий США по обеспечению безопасности на различных театрах?

- Укрывает ли страна врагов Соединенных Штатов, например, террористов или киберпреступников?

- Выступают ли лидеры страны против Соединенных Штатов на международной арене?

Из-за опасений по поводу влияния такой системы на мировые рынки, администрация Трампа может захотеть применить подход поэтапного введения ставок, как описано выше, начиная с низких тарифов и достигая максимальной 10% ставки только со временем. Более того, такая система, вероятно, начнется с небольшого числа критериев по мере ее апробации, а затем количество критериев может возрасти.

Если система со временем окажется эффективной либо в сборе доходов, либо в стимулировании более благоприятного отношения со стороны торговых партнеров, она может в конечном итоге иметь верхнюю тарифную ставку, значительно превышающую 10%, которая применяется к небольшому числу стран. Подобно внутреннему налоговому кодексу, как только правительство начинает вырезать исключения и вычеты для различных поведений, ему необходимо повышать ставки для достижения тех же целей по доходам.

Такая система может воплощать взгляд на то, что национальная безопасность и торговля неразрывно связаны. Условия торговли могут быть средством достижения лучших результатов в области безопасности и распределения бремени. По словам Бессента, “более четкое сегментирование международной экономики на зоны на основе общих систем безопасности и экономики помогло бы … выявить устойчивость дисбалансов и ввести больше точек трения для их устранения”. Страны, которые хотят быть внутри оборонного зонтика, должны также быть внутри зонтика справедливой торговли.

Такой инструмент может быть использован для давления на другие страны с целью присоединения к нашим тарифам против Китая, создавая многосторонний подход к тарифам. Вынужденные выбирать между уплатой тарифа на свой экспорт американскому потребителю или применением тарифов к своему импорту из Китая, что они выберут? Это зависит от относительных тарифных ставок и того, насколько каждый из них важен для их экономик и безопасности. Попытка создать глобальную тарифную стену вокруг Китая увеличит давление на Китай с целью реформирования его экономической системы, рискуя значительно большей глобальной волатильностью, поскольку цепочки поставок окажутся под большим давлением для корректировки.

С точки зрения Америки, если другие страны решат сохранить свою текущую политику в отношении Китая, но примут более высокий тариф США, это не так уж плохо — потому что тогда, в этой системе, по крайней мере, они платят доход Казначейству и ограничивают обязательства Соединенных Штатов по обеспечению безопасности. Присоединение к тарифной стене с оборонным зонтиком — это стратегия высокого риска, но если она сработает, она также принесет высокую награду.

Тарифы и конкурентоспособность

Государственные доходы должны откуда-то поступать и требуют какой-либо формы налогообложения. Характеристики налогового кодекса будут влиять на общий экономический рост и международную конкурентоспособность. Многие в лагере Трампа видят их связанными. Относительная стоимость производства товаров на экспорт или импорта из других стран может зависеть от того, облагает ли страна налогом труд, потребление, капитал или торговлю. Этот аргумент был явно приведен в отношении Закона о снижении налогов и создании рабочих мест (Tax Cuts and Jobs Act) в отчете Совета экономических консультантов (2018).

Фискальные девальвации

Литература о так называемых фискальных девальвациях развивает эту идею. Например, Fahri, Gopinath and Itskhoki (2013) показывают, что экономические эффекты девальвации обменного курса могут быть полностью воспроизведены либо двумя комбинациями политик: либо импортным тарифом и экспортной субсидией, либо повышением налога на потребление и снижением налога на заработную плату.

Эти комбинации препятствуют внутреннему использованию товаров и услуг и поощряют внутреннее производство, и приводят к идентичным экономическим результатам, что и девальвация валюты. Налоговая политика и валюты — это два пути для достижения повышения конкурентоспособности — и эта эквивалентность помогает построить интуицию для связи валюты и тарифа. (Обратите внимание, что чистая сумма собранных доходов в каждом из этих политических миксов не одинакова.)

Из-за акцента на конкурентоспособности маловероятно, что вторая администрация Трампа поддержит повышение внутренних налоговых ставок, будь то корпоративных или подоходных. Ее целью будет, в значительной степени, сделать Америку более привлекательным местом для инвестиций и найма, чем другие страны, особенно Китай, а более высокие внутренние налоговые ставки подрывают эту цель. Действительно, Закон о снижении налогов и создании рабочих мест 2017 года снизил установленную законом ставку корпоративного налога в Соединенных Штатах со второй по величине в ОЭСР в 2016 году (после Колумбии) до среднего уровня (21,2% в 2021 году).12 Работа Chodorow-Reich, Smith, Zidar and Zwick (2024) оценила, что внутренние инвестиции фирм со средними изменениями налогов увеличились на 20% по сравнению с базовым сценарием без изменений.13 В этом смысле сохранение низких налоговых ставок является средством создания инвестиций и рабочих мест в Америке — и еще лучше, когда оно частично финансируется за счет тарифов на иностранный импорт.

Этот аргумент распространяется и на ставки подоходного налога. Пока предложение труда не является совершенно эластичным, подоходный налог будет снижать заработную плату работников после уплаты налогов и требовать от фирм компенсации части налога более высокими заработными платами. Увеличение налогов на доходы от труда тем самым делает найм работников в Соединенных Штатах более дорогим по сравнению с наймом работников за рубежом или инвестированием в трудосберегающий капитал. Более дорогие работники, при прочих равных условиях, означают меньше рабочих мест по сравнению с машинами или импортом.

Искажения и оптимальные ставки тарифов

Экономисты также потратили много времени на изучение того, как налоговый кодекс влияет на экономические решения, известные как “искажения”, если они уводят экономику от перволучшего, максимизирующего эффективность равновесия. Экономические искажения — это потеря благосостояния, которая происходит сверх собранных доходов. Например, предположим, что налогоплательщик сокращает свое рабочее время с 45 до 40 часов в неделю, потому что его ставка подоходного налога увеличилась. Хотя она наслаждается большим досугом, товары или услуги, которые она произвела бы за эти пять часов, и зарплата, которую она получила бы, перестают существовать и навсегда теряются для экономики. “Безвозвратные потери” или “избыточное бремя” в этом стилизованном примере — это потерянное производство за вычетом увеличенного досуга, которым она наслаждается, и доходов, собранных правительством.

Конечно, существует множество решений, которые могут быть скорректированы, а не только количество отработанных часов — выбор работы, выбор образования, предпринимательство, форма компенсации (наличные или дополнительные льготы), местоположение и многое другое. Эти искажения являются функцией уплачиваемой предельной налоговой ставки, а не средней налоговой ставки, поскольку решение о том, работать ли эти последние несколько часов, зависит от предельной, а не средней ставки. И некоторые из этих искажений могут иметь огромные последствия со временем — например, если на решение о местоположении фирмы влияют налоги, агломерационные эффекты могут быть сильно подавлены, резко снижая инновации и рост производительности в долгосрочной перспективе.

Искажающие издержки налогообложения выпуклы, т.е. повышение налогов гораздо дороже, когда оно начинается с уже высоких ставок. Повышение предельных налоговых ставок на один пункт с 35% до 36% гораздо более разрушительно для экономики, чем повышение на один пункт с 2% до 3%. Издержки выпуклы, потому что чем выше налоговые ставки, тем интенсивнее домохозяйства и фирмы корректируют свое поведение, чтобы избежать налогового бремени.

Поскольку предельные ставки на доходы от труда и капитала уже намного выше, чем на импорт, экономические последствия повышения тарифных ставок вполне могут быть менее проблематичными, чем повышение ставок подоходного или корпоративного налога. Например, Saez, Slemrod and Giertz (2012) предоставляют ориентир для того, что экономисты называют “предельным избыточным бременем” сбора дополнительного $1 дохода. Они подсчитали, что предельное избыточное бремя равно 38% собранных доходов. Чтобы понять, что это значит, вернемся к примеру предложения труда: когда правительство решает изъять $1 из зарплаты работника, она сокращает свою работу на дополнительную сумму стоимостью в 38 центов, за вычетом увеличенного досуга, которым она наслаждается, и собранных доходов.

Напротив, экономисты, занимающиеся торговлей, утверждают, что для большой экономики введение положительного уровня тарифов умеренно повышает благосостояние, до определенного момента. Классически, умеренные тарифы могут улучшить благосостояние, потому что снижение спроса со стороны страны, вводящей тарифы, снижает цены на импортируемые товары.14 Хотя тариф вызывает искажающие потери благосостояния из-за сокращения импорта и более дорогого отечественного производства, до определенного момента эти потери перевешиваются выгодами, получаемыми от более низких цен на импорт.

Как только сокращение импорта становится достаточно большим, выгоды от более низких цен на импорт перестают перевешивать издержки, и тариф снижает благосостояние. То, что тарифы сначала увеличивают, а затем впоследствии уменьшают благосостояние, подразумевает “оптимальную” ставку тарифа, при которой страна извлекла всю возможную выгоду из тарифов, и более высокая ставка тарифа снижает благосостояние.

В качестве ориентира, глава Справочника по международной экономике Costinot and Rodriguez-Clare (2014) указывает, что оптимальный тариф для Соединенных Штатов при правдоподобных параметризациях составляет около 20%. Действительно, пока тарифы не превышают 50%, они все еще повышают благосостояние по сравнению с полностью открытой торговлей.

Другими словами, повышение эффективных общих тарифов с текущих низких уровней около 2% фактически повысит совокупное благосостояние в Соединенных Штатах. Как только тарифы начнут расти выше 20% (в широком, эффективном смысле), они станут снижать благосостояние. Инвестиционные дома теперь прогнозируют, что прогнозируемая эффективная ставка тарифов, предложенных президентом Трампом, подскочит с 2,3% до 17%, что чуть ниже этого уровня в 20%.15

Более того, тарифы могут устранять ранее существовавшие искажения, вызванные торговой политикой других стран. Список злоупотреблений Китая международной торговой системой долог и известен, и варьируется от государственных субсидий для экспортно-ориентированных отраслей до откровенной кражи интеллектуальной собственности и корпоративного саботажа. Эти искажения мешают выявлению сравнительных преимуществ и свободной и открытой системе международной торговли. Применение корректирующих тарифов для устранения этих искажений может повысить общую эффективность.